日商簿記1級経理マンのテツオです。

年度が変わったということで、本日は2020年度の家計簿総決算を行います。

(3月単月の家計簿は目新しいトピックスがないので割愛します)

子供の誕生と妻の育休で家計はどうなったのか?是非ご覧ください。

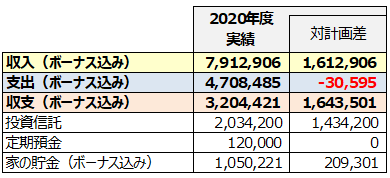

2020年度の実績と対予算差分(単位:円)

収支(ボーナス除き)

収入:+581万円

支出:-370万円

収支:+211万円

利益率(貯蓄率):+36.2%

収支(ボーナス込み)

収入:+791万円

支出:-471万円

収支:+320万円

利益率(貯蓄率):+40.5%

利益の配分

投資信託:203万円

定期預金:12万円

普通預金:105万円

振り返り 収入編

給与(ボーナス込み):+791万円(対計画+134万円)

給与は私の残業増により対計画+134万円の大幅増となりました。

また妻が産休に入ったのが6月だったので、妻の冬のボーナスがあったのも嬉しい誤算でした。

1年を振り返ると、7月に子供が産まれたのと同時にブラック部署に異動になり、子育てと激務で体が持つのか不安でしたが、なんとか乗り切ることが出来ました。

ただ、部署内では病気休職をしている人もいたり、慢性的な残業と疲弊が付きまとっているので、残業代が増えてラッキー、ではなく、今後も最大の資本である体を壊さないように気を付けながら仕事&育児をしていきたいと思います。

その他収入:34万円(対計画+27万円)

その他収入は特別給付金10万円×2人分や確定申告の還付金などがメインでした。

2020年度は激務&育児で時間が取れず、副業的には赤点の年になりました。

ブログ更新、ほぼ出来ていませんね…

毎月の運用結果と家計簿の記事だけじゃ面白くないわよ

ブラック部署も2年目になり若干仕事の余裕が生まれてくることを期待して、2021年度は副業をより頑張る年にしたいと思います。

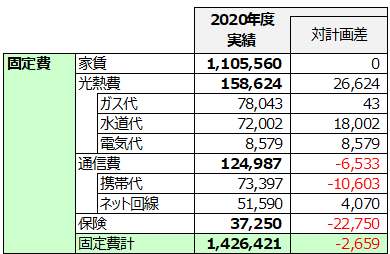

振り返り 固定費編

家賃:110万円(計画通り)

家賃は月9.2万円の年110万円。

賃貸だと会社から福利厚生で補助金が月3万円程度出るので、年齢制限で補助金NGになるまでは賃貸に住もうかなと思っています。

光熱費:16万円(対計画+2.6万円)

ガス代は7.8万円でほぼ予算通りでしたが、水道代は7.2万円で予算を若干オーバーしました。

水道代の削減のために2月に節水シャワーヘッド、食洗機を導入したので、2021年度は若干下がることに期待です。

電気代は楽天でんきのポイント払いにしているため、引越しで切替えタイミングだった4月以外はずっと手出し0円でした。

私はポイントの使い方として最も有益なのは固定費への充当だと思っています。

もちろん買い物や他のサービスに利用しても全然良いのですが、買い物はするしないが私達の自由に決められます。

一方、固定費は否応なく毎月絶対に必要になるコストなので、それがポイント払いで手出し0円になるのは生活コストの削減に直結するため非常に有益と考えます。

楽天でんきの紹介と楽天ポイントの貯め方は以下の記事を参考にして下さい。

通信費:12万円(対計画▲0.6万円)

年度の途中で通信事業者を変え、後半は月0.7万円ほどで過ごすことが出来ました。

- テツオ:LINEモバイル 0円(ポイント払い)

- テツオ妻:UQモバイル 0.3万円/月

- 家の固定回線:ぷらら光 0.4万円/月

妻のUQモバイルは新プランに変更して2021年度から0.2万円/月になる予定です。

家の固定回線はぷららの光回線を使っています。

通信速度・品質が良く、非常に満足しています。

2021年5月に3年縛りが解消するので、更なる固定費削減のために別事業者に変更も検討していますが、ほぼ毎日テレワークなので通信速度・品質を悪化させるリスクを負いたくなく、コロナ禍が終わるまではぷらら光を継続するかもしれません。

保険:4万円(対計画▲2.2万円)

私の生命保険と妻の県民共済の保険代です。

私が契約しているのはメットライフ生命のスーパー割引定期保険。

保険期間10年、保障金額2,500万円で保険料が2,325円で、最安の部類に入ります。

また妻の県民共済は役目を終えたので、2月末をもって解約しました。

妊婦でも入れて入院に対して保険が下りたので良かったです。

固定費計:143万円(対予算▲0.3万円)

固定費は月12万円(家賃除き月2.6万円)と、非常に低水準で過ごすことが出来ました。

家計を改善するには固定費の削減から。

2021年度も隙を見ながら少しずつ固定費を減らしていきたいと思います。

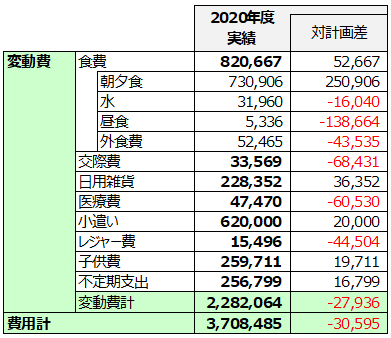

振り返り 変動費編

食費:82万円(対計画+5.2万円)

我が家は食費は多い方だと思います。

外食費、嗜好品(ケーキなど)、ウォーターサーバー代も食費に含めてはいますが、夫婦共によく食べますし、安いスーパー探しなどは基本的に行っていません(時間効率を考慮)。

一店だけ、時間効率を考えても行く価値のあるスーパーを義両親から教えて貰ったので、その店は月に数回利用しています。

ただ、赤子を連れて外出というのはやはり大変なので、近所のスーパーにどうしても行きがちですね。

食費の過度の節約は精神衛生上良くないので(特に娯楽の少ないコロナ禍では)、我が家は食費節約はほどほどにして、固定費など他の生活コストの削減を積極的に行っていきます。

日用品:23万円(対計画+3.6万円)

日用品は予算を大きくオーバーしました。

コンタクトレンズ、美容室限定のシャンプー・コンディショナーなどを使っており、どうしても高くなりがちではありますが、月平均2万円はやはり高め。

日用品は店による価格差が大きく、またどの店舗で購入しても品質が変わらないので、工夫が出来る項目。

今まではあまり気にせずに近所のウエルシアで普通に購入していたので、2021年度はポイントの活用やネット店舗の活用によって日用品コストを下げていこうと思います。

交際費:3万円(対計画▲6.8万円)

コロナ禍で飲み会がほぼなくなり、交際費は母の日・父の日・友人への誕生日プレゼント代程度になりました。

2021年度も飲み会が早々に復活することはなさそうなので、引き続きコストを抑えられる項目だと思っています。

小遣い:62万円(対計画+2万円)

5月までは月6万円、6月以降は月5万円を夫婦の小遣いとして計上しました。

小遣い制が苦手な人も多いと思いますが、むしろ私は大歓迎で、夫婦で合意を取らなくてもよい、完全に自分の裁量だけで使えるお金が一定額存在するのは非常にありがたいと考えています。

医療費:5万円(対計画▲6万円)

妊婦検診代、妻の歯医者代、子供の検診代がメインです。

子供が産まれて病院へ行く回数も増えるかなと思いきや、妻の歯医者代以外は特に医療費掛からず、嬉しい誤算でした。

レジャー費:2万円(対計画▲4.4万円)

12月以降、近所の大きな公園(入場料あり)に遊びにいくことが増え、年間のレジャー費は2万円になりました。

子供の成長につれて遊べる範囲が広がってきているので、今後も感染対策をしっかり行いながら遊びに行きたいと思います。

子供費:26万円(対計画+2万円)

ベビーフード、オムツ、ミルク、子供服、オモチャ、こどもちゃれんじなど。

ベビーカーやユラリズムなどの大物は特別費で処理しているので、この26万円は小さいコストの積み重ねですが、0歳でも養育費はそれなりに掛かるということが分かりました。

塾や習い事を始めたらこの比ではないくらいお金が掛かるのでしょうね。

しっかり備えておかないといけないですね。

その他:26万円(対計画+1.7万円)

住民税、防災リュック、被服費、交通費、その他スポット的な支出など。

ほぼ予算内に抑えられたのでOKです。

変動費計:228万円(対予算▲2.8万円)

変動費は予算をオーバーする項目もありましたが、変動費トータルでの管理をしっかり行い、全体では予算内に収めることが出来ました。

固定費を削減すること、変動費をコントロールすることが家計管理の成否を決めるため、2020年度は大成功と言って良いでしょう。

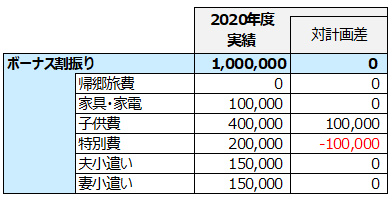

振り返り 特別費編

我が家ではボーナス月に特別費を積み立てて臨時出費に備えています。

夫婦2人のボーナス小遣いもあるのねん。

ここで重要なことは、ボーナス0円でも破綻しない家計にすること。

ボーナスで毎月の赤字を補填したり、ボーナスをアテにして支払計画を立てると、いざボーナスがなくなった、または減額された時に破綻してしまいます。

我が家は特別費の積立と言っても必須の費用は子供費くらいで、他は0円でもなんとかなります。

更に共働きで夏冬4回チャンスがある内1回でもボーナスがあれば子供費は賄える金額なので、特別費がきっかけで家計が破綻することはまずありません。(2020年度はコロナ禍でも4回満額支給されました)

現在は我が家もボーナスを最大限活用していますが、最悪0円でも破綻しないようにすることが家計の安全性を高める肝と言えるでしょう。

2020年度家計簿 総括

最後に2020年度家計簿の総振り返りを行います。

収入は791万円で対計画+161万円。

残業代の増が本当に大きかったです。

支出は471万円で対計画▲3万円。

固定費削減+変動費コントロールでしっかり予算内に収めることが出来ました。

収支は+320万円で対計画+164万円。(貯蓄率40.5%)

収入が増えても支出を増やさなかったことが収支の大幅増に繋がりました。

そして、黒字の320万円を投資信託203万円、定期預金12万円、普通預金105万円に割り振りました。

我が家は今後、家の購入や教育費でまとまった現金が必要になる可能性があるので、現金比率を高めにしています。

それでも仕事引退を少しでも早めるために可能な限り大きな額を投資信託に回しました。

お金は寝かして増やしましょう!

2020年度は黒字額が計画を100万円以上も上回る、家計的には満点の年でした。

収入の増は残業代が増えたことなので職場環境に左右されますが、その中でしっかり支出をコントロールして予算内に収めることが出来たのが嬉しかったです。

2021年度は引き続き収入の最大化と支出のコントロールに努め、お金を使うべきところでは使いつつ、資産を更に積み上げていきたいと思います。

ありがとうございました。

こちらの記事も読まれています

コメント