日商簿記1級経理マンのテツオです。

私は本気でお金を貯めたいのであれば夫婦別口座ではなく、夫婦共有口座にすべきだと考えています。

夫婦のお金の流れが明確化され、夫婦の意識統一、改善に向けた行動が取りやすくなるからです。

我が家も夫婦共有口座に切り替えた後、夫婦で議論+予算管理を徹底することで、10ヶ月で250万円以上貯めることが出来ました。(切替え前は毎月赤字でした。)

しかし、日本では銀行口座に複数名義を紐付けることが出来ないため、夫婦共有口座を作るには一工夫必要となります。

そこで、今回は夫婦共有口座の作り方と運営方法を紹介したいと思います。

夫婦共有口座の作り方

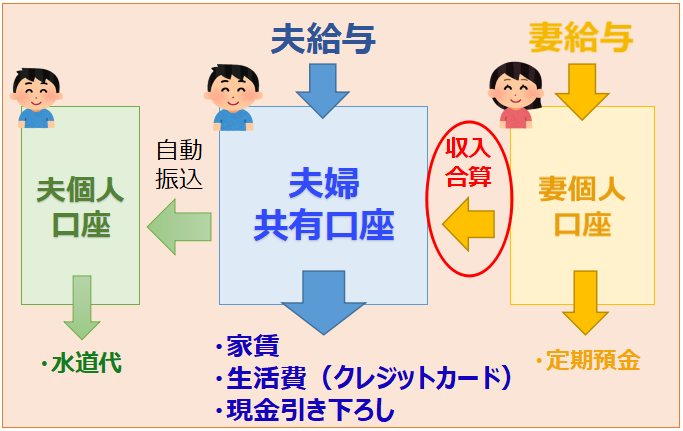

■夫婦共有口座の例(我が家の場合)

我が家の場合は上記のようにしていますが、まずは共有口座の作り方を解説します。

■夫婦共有口座の作り方

- 夫婦共有の銀行口座を作成する

- 銀行口座の代理人カードを発行する

- クレジットカードの家族カードを発行する

- 給与振込、各種引き落しを夫婦共有口座に一元化する

以下、詳細な手順を解説します。

手順① 銀行口座を作成する

まずは夫婦共有用の銀行口座を作成して下さい。

名義は夫婦どちらでも可ですが、家賃、光熱費、クレジットカード等の引き落とし口座になるため、それらの契約者と同じにしておいた方が楽です。(我が家は夫名義にしています。)

既存の口座でも可ですが、ネット銀行を未開設の場合はこれを機に開設することを強くオススメします。

ネット銀行のメリット

夫婦共有口座は夫婦で一緒に利用するため、ATMの利用回数や振込回数が自然と多くなります。

なので、手数料無料で使える回数の多いネット銀行は非常に重宝します。

ちなみに我が家は楽天銀行を新規開設して夫婦共有口座にしました。

ATM手数料が最大月7回無料、他行振込手数料が最大月3回無料、楽天ポイントが貯まるなどの特徴があり、我が家のメインバンクとして大活躍しています。

楽天銀行の特徴は記事の後半で解説します。

ネット銀行のデメリット

一方、ネット銀行のデメリットは、一部公共料金の口座振替に対応していない場合があることです。

私の住む地域では水道代がネット銀行未対応なので、水道代の引き落としはメガバンクで行い、毎月楽天銀行から現金補充の振込を行っています。

これが面倒なポイントですね。

ただ、毎月定額の自動振込が出来るので、自動振込を設定してたまに残高不足になっていないか確認すれば手間は大分省けます。

デメリットもありますが、メリットの方が多いので、夫婦共有口座としてネット銀行の開設を強くオススメします。

手順② 銀行口座の代理人カードを発行する

次に、パートナーが共有口座から現金を引き下ろすため、銀行口座の代理人カード(キャッシュカード)を作成して下さい。

これがないと名義人本人しか現金引き下ろしが出来なくなってしまいますからね。

ちなみに、楽天銀行の場合は代理人カードを発行していないので、キャッシュカードとデビット機能付のキャッシュカード(年会費無料)を発行し、夫婦で1枚ずつ持っています。

手順③ クレジットカードの家族カードを発行する

続いて、メインの決済手段とするクレジットカードを決めて、その家族カードを発行して下さい。

家族カードを発行することでクレカの引き落とし口座が夫婦共有口座に一元化されるため、管理が非常に楽になるからです。

ポイントの一元化も出来ますね。

ちなみに、我が家では楽天カードを使っています。

年会費永年無料で楽天ポイントが圧倒的なスピードで貯まるため、メインのクレジットカードとして重宝しています。

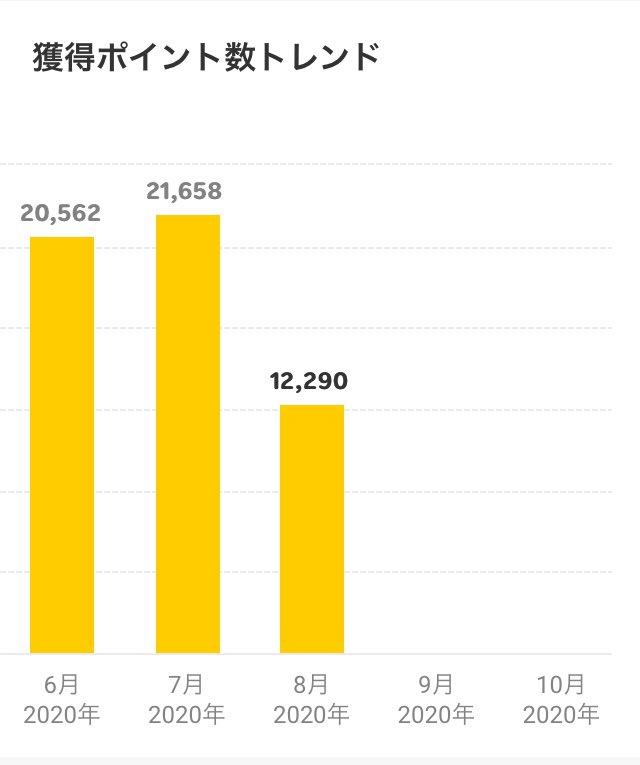

(参考)我が家の楽天ポイント実績

手順④ 給与振込、各種引き落としを夫婦共有口座にする

最後に、給与振込、各種引き落とし(家賃・光熱費・クレジットカード等)を夫婦共有口座に変更して下さい。

※パートナーの給与振込はパートナーの個人口座のままです。

合わせて、パートナー名義で支払うスマホ代などをクレカ(家族カード)決済に切替え、可能な限り全ての入金・出金を夫婦共有口座に集約します。

クレカ支払い不可の保険料等、どうしても残さざるを得ないものがあればパートナー側の口座振替に残して下さい。

これで準備は完了です。

夫婦共有口座の作り方まとめ

- 夫婦共有の銀行口座を作成する

- 銀行口座の代理人カードを発行する

- クレジットカードの家族カードを発行する

- 給与振込、各種引き落しを夫婦共有口座に一元化する

これにて以下の図が完成です。

準備段階でやることが多いですが、ここまで来れば苦労の9割は終わりです。

一度仕組みを作ってしまえばこの後の運営は楽ですね。

夫婦共有口座の運営方法(管理方法)

続いて、夫婦共有口座の運営方法を紹介します。

①インターネット・街での買い物

インターネットや街での買い物は、基本的にメインのクレジットカード(本人または家族カード)で決済します。

②現金が必要になる場合

現金が必要になる場合は、本人または代理人カード(キャッシュカード)でコンビニATM等から引き下ろして使います。

③月末の締め処理(収入合算処理)

ここが肝ですね。

家庭によって方針が異なると思いますが、我が家では夫婦共有口座に全額収入合算を行っています。(妻の口座→夫婦共有口座に入金)

以下の図の赤枠の部分ですね。

我が家の入金額は「妻の口座の総入金額ー総出金額」で毎月計算しています。

例えば、妻の給与が18万円、妻の個人口座の使用額が3万円の場合、差額の15万円が入金額となります。

月によって妻の使用額が上下することと、完全なる収入合算を行いたかったことから、少々手間ですが固定額ではなく毎月計算としています。

その他の管理方法

我が家の方法以外にも色々な管理方法があると思います。一例を載せます。

- 全て夫の口座(夫婦共有口座)でやり繰りをして、妻の口座のお金は全額貯金に回す

- 収入合算をするが、入金額は固定で、固定額を超える分は妻個人の貯金とする

夫婦の数だけ管理方法があると思うので、夫婦でよく話し合って決めていただければと思います。

夫婦共有口座におすすめの銀行・クレジットカード

ここからは夫婦共有口座におすすめの銀行とクレジットカードを紹介します。

銀行口座

我が家では夫婦共有口座として楽天銀行を使用しています。

楽天銀行のメリット

- コンビニATMが24時間365日利用可能

- ATM手数料無料(最大月7回)

- 他行振込手数料無料(最大月3回)

- 給与受取・振込・口座振替で楽天ポイントが貯まる

- スマホでサービスが利用可能

- 普通預金が高金利(楽天証券と連携することで最大年0.1%)

- セキュリティが充実

楽天銀行はATM手数料や他行振込手数料の無料回数が多く、本当に重宝しています。

また、給与受取、振込、口座振替で楽天ポイントが貯まるのが他の銀行にない魅力ですね。

以下は楽天銀行を利用することで貯めた楽天ポイント(1ヶ月分)ですが、生活習慣を全く変えずに楽天銀行を利用するだけでこれだけのポイントが貯まります。

メガバンクで手数料を払いながら雀の涙の利息を貰うくらいなら、スパッと楽天銀行に切り替えた方が圧倒的にお得です。

更に、貯めたポイントは楽天市場の支払いや楽天でんきの支払いに充てることが出来るので、楽天銀行を使うだけで節約が出来ます。

楽天証券と連携させると普通預金でも年0.1%の利息が付くので、メガバンクの定期預金に預けるよりよっぽど金利が良いですね。

楽天銀行、本当におススメです。

クレジットカード

我が家ではメインのクレジットカードとして楽天カードを使用しています。

楽天カードのメリット

- 年会費0円(永続)

- ポイント還元率1%(楽天市場では3%)

- 楽天ポイントは楽天市場を始めとして日本全国で使用可

- 入会+利用で5,000ポイント獲得

- 楽天銀行も合わせて開設+入金すると1,000ポイント獲得

楽天カードの魅力は、楽天ポイントが圧倒的に貯まることです。

夫婦2人分の決済になるので、2倍速でポイントが貯まり、それが節約に直結します。

我が家では昨年キャッシュレスに移行してほぼ全てを楽天カード決済にすることで、年間6万以上の楽天ポイントを獲得しました。

そして、貯めたポイントは楽天でんきの支払いに充てることで、電気代を実質0円にしています。

このように、楽天ポイントを貯めることは様々な生活費を削減することに繋がります。

その楽天ポイントの源泉となる楽天カード、夫婦共有のメインカードとしていかがでしょうか。

おわりに

本日は夫婦共有口座の作成方法とおススメの銀行口座・クレジットカードの紹介でした。

我が家の実例ベースで紹介しましたが、より効率的な方法があると思うので、是非コメント欄等でご紹介いただければ幸いです。

ありがとうございました。

関連記事

コメント