日商簿記1級経理マンのテツオです。

ウェルスナビが第5期(2019年12月期)の決算を発表(損益計算書含む)しました。(公式HP)

売上15億円、費用36億円、営業利益▲20.6億円の大赤字決算です。

こちらの記事で予想していた通りの利益でしたね。

今回は開示された損益計算書と詳細版の貸借対照表を元に赤字決算の詳細を分析したいと思います。

ウェルスナビ 2019年決算分析

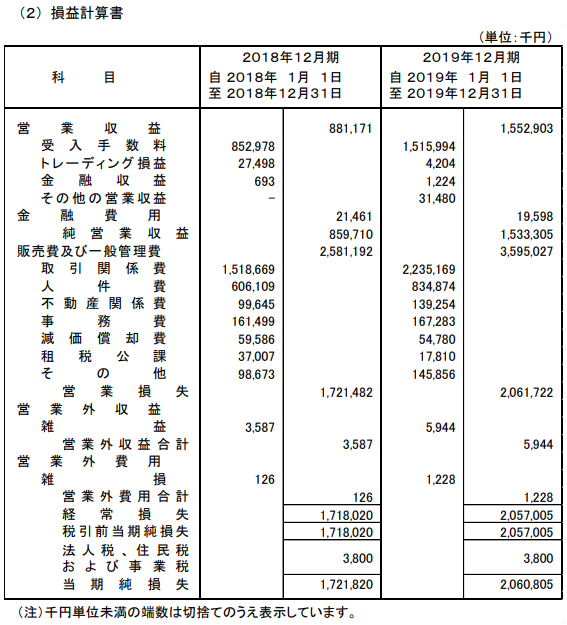

こちらがウェルスナビの2019年損益計算書です。(公式HPより)

左が2018年、右が2019年で比較が出来るようになっています。

売上:15.5億円

まず、売上は前年8.8億円に対して2019年が15.5億円と76.2%増の大幅増進。

主な収入源が預かり資産1%の手数料のみという限られた中でこの大幅増進は凄まじいの一言ですね。

しかし、やはり気になるのはコロナショックの影響。

本決算は2019年12月時点のもので、コロナショック影響を織り込んでおりません。

また、コロナショック前の2月に預かり資産2,300億円突破という発表がありましたが、その後の発表がありません。

コロナショックにより解約が増加し、預かり資産が減少したのか、それともeMAXISスリムS&P500のように逆に資金流入が加速したのか、公式発表を待ちたいところです。

解約が増加して預かり資産が減少するようだとコスト先行の同社のサービス的には厳しい状況を迎えるかも知れません。

ただでさえ赤字続きで先行投資の回収が出来ていないのに、回収前に顧客に離れられると辛いでしょうからね。

費用:36.1億円

続いて費用の分析です。

赤字の原因はやはり高コスト体質であること。

売上の倍以上のコストが掛かっています。

そして、その最たるコストは取引関係費22.3億円。

テレビCM等の広告宣伝費、広告サイトやアフィリエイターに支払う成果報酬費がメインでしょうが、売上より多くの取引関係費が掛かっているのはあまり健全とは言えないです。

この取引関係費は先行投資のため、将来的には顧客の手数料から回収されることになります。

しかし、手数料が預かり資産の1%(年率)のため、回収期間が長い上に100%回収出来るとは限らないのが難しいところです。

一方で売上が対前年+76.2%に対して取引関係費が対前年+47%と、売上の増に対する取引関係費の増は抑えつつあります。

コロナショックで預かり資産が減少せず、今後も継続して売上が伸びていけば回収の目途も見えてくるでしょう。

ウェルスナビの財務の健全性は?

前年に引き続き大幅赤字決算のウェルスナビですが、このまま倒産しサービス終了してしまうのでしょうか?

財務の健全性を見てみました。

運転資金(現預金):49億円

貸借対照表を確認すると、当座の運転資金である現金・預金が約49億円あります。

2019年に増資を行い、41億円の資金調達を行ったのが効いており、資金は潤沢ですね。

同社の1年分のコストを賄って余りある資金があるので、極端な例ですが売上が0円になったとしても1年以上の事業継続が可能です。

資金調達の手法は増資、借入、社債発行と3種類ありますが、ウェルスナビはほぼ増資のみで賄っているのが面白いですね。

マネーフォワードもそうでしたが、ベンチャー企業だと借入や社債より増資を先に行うんですね。

大企業の場合は自己株式の取得で株主資本を減少させることも多いのですが、事業拡大期にあるベンチャー企業の場合は逆に増資を行う。

普段ベンチャー企業の決算書を見ないので、勉強になりますね。

自己資本規制比率:603.1%

また、証券会社は金融商品取引法により、財務の健全性を測る指標として「自己資本規制比率」の開示が義務付けられています。

これは、リスク相当額に対して、どのくらいの自己資本を持っているかを表すもので、法律により120%の維持義務が課せられています。

ウェルスナビの自己資本規制比率は2019年12月決算時点で603.1%となっており、この数字上は非常に健全経営です。

先ほどの現金・預金49億円がここに効いていますね。

まとめ

ウェルスナビの2019年決算をまとめると以下の通り。

- 売上15億円、費用36億円、営業利益▲20.6億円の大赤字決算

- 売上は対前年+76.2%で順調な伸び

- 費用は高水準だが、費用の伸び率は売上の伸び率より抑えられている

- 豊富な現金・預金を保有し、今すぐサービス終了するような危険性は低い

ただし、資金調達を本業ではなく増資に頼っている以上、出資者や銀行に見限られて資金調達が上手くいかなくなった場合、同社の経営は非常に危険な状態になります。

そうならないためには一刻も早い黒字化が求められるのは言うまでもないですね。

ありがとうございました。

コメント