日商簿記1級経理マンのテツオです。

先日、ウェルスナビが第5期(2019年12月期)の決算を発表しました。

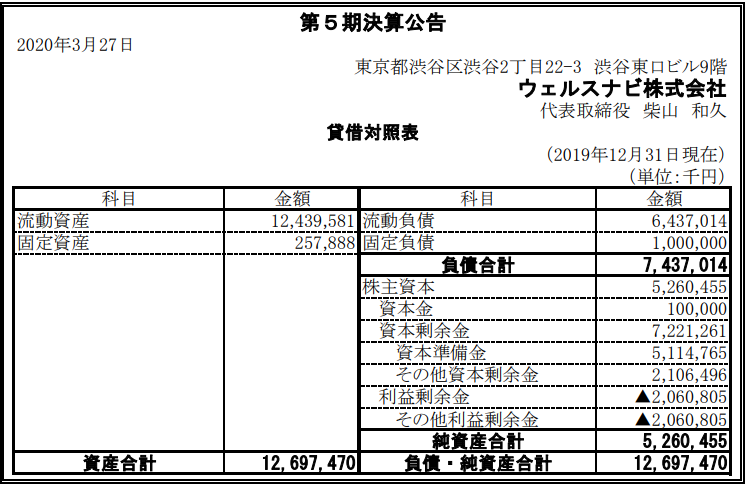

2018年は営業利益▲17.2億円の大赤字決算だったので、2019年の利益に注目していたのですが、何故か貸借対照表(B/S)のみの開示。

公式HPより

これだけではぱっと見は利益は分かりませんが、「純資産の部」を前年と比較することで利益が推測出来ます。

結論から言うと、ウェルスナビの2019年営業利益(推測)は▲20.6億円の赤字です。

赤字幅は前年から▲3.4億円拡大ですね。

ウェルスナビといえば飛ぶ鳥を落とす勢いで成長するロボアドバイザー事業の雄。

先日も預かり資産2,300億円突破と発表していましたね。

大人気の投資信託、eMAXISスリムシリーズでも先進国インデックスの純資産850億円が最大という中で、凄まじい伸びを見せています。

そんな企業がなぜここまでの赤字決算(推測)になっているのか?

今回は「ウェルスナビの2019年利益(推測)の根拠」と「赤字の原因」を分析してみたいと思います。

ウェルスナビ 2019年利益(推測)の根拠

まずは営業利益▲20.6億円の根拠から説明します。

以下は貸借対照表の純資産の部を2018年と2019年で比較した表です。

累計の利益を示す「その他利益剰余金」が対前年で+4.3億円になっているので、一見2019年の利益は黒字のように見えます。

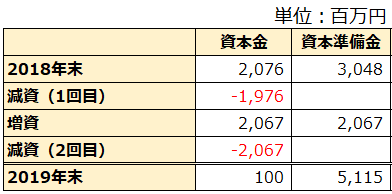

しかし、ウェルスナビは2019年に2回に分けて合計40億円の減資を行っています。

資本金の対前年減▲19.7億円がそれを示していますが、そのお金はどこに消えたのか?

不自然に20億円増加している資本準備金と合わせて、その流れを予想します。

株主資本等変動計算書(予想)

まず、資本金の動きは開示されている情報から上記であることはまず間違いないです。

- 2018年末残高が20.7億円で、1回目の減資で▲19.7億円

- 2019年途中に20.6億円の増資を行い、同額を減資(2回目)

これで2019年末の残高(1億円)と合致します。

資本準備金の増は増資の際に同額を資本準備金に組み入れたと想定すると開示情報と合致します。

つまり2019年のウェルスナビの増資による資金調達額は約41億円。

流動資産の増+50億円とも合致しますね。

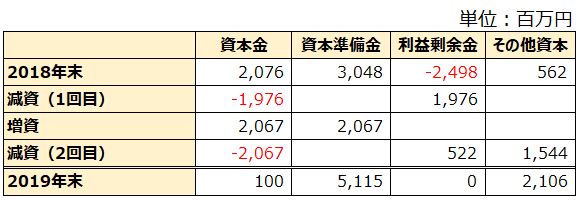

株主資本等変動計算書(予想)続き

続いて、先ほどの表に利益剰余金とその他資本剰余金と加えました。

ここで2回の減資約41億円の使い道が透けて見えます。

- 1回目の減資19.7億円を利益剰余金に補填し、累計赤字▲25億円を一部解消。

- 2回目の減資20.6億円で赤字の残▲5億円を補填し、過去の赤字を0クリア。

- 余った15.4億円をその他資本剰余金に加算。

これでその他資本剰余金の残高も開示情報と合致しました。

減資の使い道は明示されていませんが、開示情報から最も筋が通る推察をするとこうなります。

ここで改めて純資産の部を見てみます。

あれれ~、おかしいぞ~?

その他利益剰余金の2019年末残高、減資により過去の累計赤字を0クリアしたはずなのに▲20.6億円になっていますね。

つまりはこれが2019年の赤字なのです。

これがウェルスナビ2019年利益(推測)▲20.6億円の根拠です。

次項で紹介しますが、2018年の損益計算書を見る限り簡単に黒字化しない状態だったので、仮に当たっていなかったとしても大外しはしていないと思います。

※あくまで貸借対照表等の各種開示情報から想定する利益であり、実際は異なる場合があります。

ウェルスナビ 赤字決算(推測)の理由は?

以前の記事にも書きましたが、高コスト体質が原因と考えます。

2018年の損益計算書では、費用の大半が販売費・一般管理費で、特に大きかったのが「取引関係費(15億円)」。

「取引関係費」とは、テレビCM等の広告宣伝費、そして広告サイトやアフィリエイターに支払う成果報酬費がメインでしょう。

これらは顧客獲得のための先行投資にあたるので、完全に否定することは出来ません。

しかし、ウェルスナビの場合はその金額が大きく、正直本当に回収出来るのか怪しいと言わざるを得ません。

なぜなら、ウェルスナビの回収ルートは顧客の預かり資産から徴収する年1%の手数料しかないからです。

例えば成果報酬費。

新規契約者が最低金額で始めた場合、回収に約2年掛かります。

月1万円の定期積立を行ったとしても約1.5年。

その期間未満で解約してしまった場合、ウェルスナビは新規顧客を獲得したのに赤字が拡大してしまうのです。

ウェルスナビは初心者向けと言われていますが、何も考えずに始めた初心者で1.5年以上運用を継続する人はどれだけいるでしょうか?

思ったより儲からないと解約する人もいるかも知れませんし、今回のコロナショックのような下落で解約した人もいるかも知れません。

もしくは投資知識を身に着けてより安価な投資信託に切り替える人もいるかも知れません。

つまり、ウェルスナビの先行投資は回収期間が長いため、100%回収出来るとは限らないのです。

また、回収期間の長さ故に、先行投資を全額回収し切れない状態で次の顧客獲得の先行投資を打たざるを得ないという構造的な問題も抱えています。

ウェルスナビを利用している、今後利用しようと考えている方へ

ウェルスナビは巷に溢れる高コスト投資信託に比べればかなり良心的な金融商品です。

信託報酬年1%(+ETFの手数料)だけで、それ以外の手数料はありません。

しかも、ポートフォリオも綺麗な配分でロボが自動で売買をしてくれます。

アルゴリズムが進化して高度なAIを備えたら更に良いサービスになるのではないでしょうか。

しかし、コストの面ではもっと安い投資信託は存在します。

私が毎月積立している楽天VTIやeMAXISスリムS&P500の手数料はウェルスナビの5分の1の年間約0.2%です(実質コスト)。

更に、つみたてNISAを使えば運用益に税金が掛かりません。

ウェルスナビはつみたてNISA非対応で運用益に課税されます。

また、上記の通りウェルスナビは現時点では赤字のサービスです。

ウェルスナビを利用する場合、それをしっかり認識された上で利用した方がよいと思います。

おわりに

本日はウェルスナビの2019年決算発表(貸借対照表のみ)から読み解く利益予想でした。

ウェルスナビも決して悪いサービスではなく、長期投資を続ければ一定の成果は出ると思います。

しかし、コスト面でより良い投資信託や国の制度(つみたてNISA)が存在する以上、ファーストチョイスはそちらにすべきと私は思っています。

ウェルスナビをご利用の際はこれらのメリットデメリットを考慮の上で判断いただければと思います。

ありがとうございました。

※投資は自己責任でお願い致します。

こちらの記事も読まれています

コメント