日商簿記1級経理マンのテツオです。

先日、ようやくロイヤルロンドン投資の解約処理が完了しました!

足掛け5ヶ月、非常に長い戦いでした…!

本日はロイヤルロンドン投資の最終運用結果と解約金のまとめをしたいと思います。

前回までのあらすじはこちらからどうぞ。

解約処理に何故こんなに時間が掛かったの?

まず解約処理の顛末から。

返金のためには指定した口座が本人であることの証明が必要。

銀行のオンライン画面から取得した取引明細書をIFAで英訳してロイヤルロンドンに送付したところ、これでは本人確認に足らないと回答が。

IFAに相談したところ、紙の通帳のスキャンであればロイヤルロンドンは本人確認書類として認めているとのこと。

ここでまさかの事態、受取口座に三井住友銀行を指定していたのですが、私はWeb通帳に切り替えていたため、紙の通帳が手元にないのです。

色々考えた結果、一時的にWeb通帳から紙の通帳に戻すことに決め、銀行窓口にダッシュ。(受取口座をネット銀行にしていたら完全アウトでした…。)

無事紙の通帳をゲットし、そのスキャンを改めてIFAで英訳してロイヤルロンドンに送付。

ロイヤルロンドンも本人確認書類と認め、ようやく解約処理が完了しました。

スキャン送付後1週間程度で入金があったので、書類が出揃っていれば1週間程度で処理は完了するのでしょう。

書類集めに東奔西走したり、わざわざ英語でロイヤルロンドンにメール送付したり、本当に大変でした(汗)

最終的な運用結果は?

ではここで気になる最終運用結果を報告します。

積立は8月で終了しており、運用も9月上旬でストップしているため、9月上旬時点の運用結果が最終確定となります。

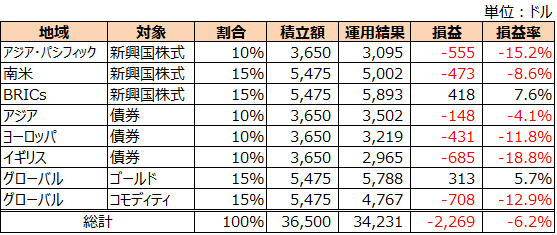

最終運用結果

いつ見ても酷いポートフォリオです(汗)

トータルリターンは▲2,269ドル(▲6.2%)。

日本円にすると25万円程度のマイナスですね。

2014年〜2019年は世界的な株価上昇期であったにもかかわらずこの体たらく。

よくぞここまでマイナスのポートフォリオを組めたなと皮肉の1つも言いたくなりますが、改めてポートフォリオ選択と手数料の低さの重要性が分かりますね。

資産別では、ほぼ全ての資産がマイナスですが、BRICs株式とゴールドだけがプラスに。

8~9月といえばゴールドが値上がりした時期でしたが、5月の▲24.4%から4ヶ月でプラ転(+5.7%)とは、値上がり率が半端ないですね。

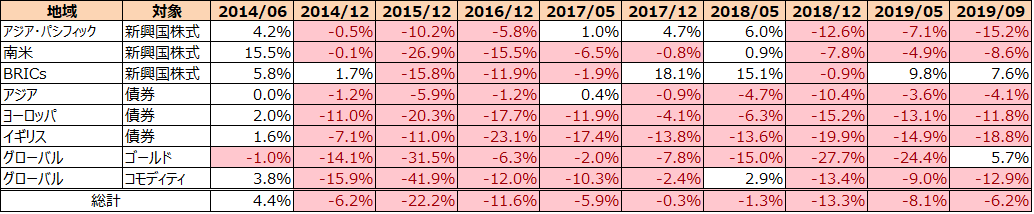

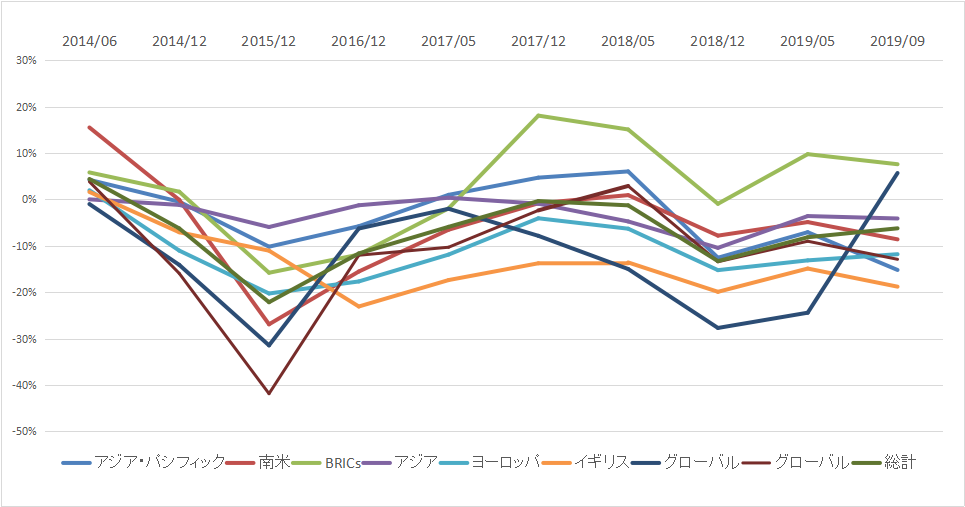

累計での推移は以下の通り。(拡大推奨)

結局、トータルリターンは初回の2014年6月以降は一度もプラスになることはありませんでした。

最終的な返金額は?解約手数料は掛かったの?

ロイヤルロンドン投資の解約金(解約手数料)は異様に高く、約115万円掛かりました。

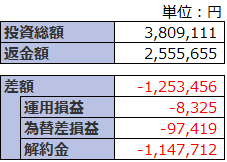

最終的な総投資額と返金額の一覧がこちらになります。

■総投資額と返金額・差額の内訳

380万円積み立てして5年後の返金額が255万円って本当に泣けてきますね(´;ω;`)

解約金(解約手数料)▲115万円

目玉が飛び出るほど高いですが、どのような計算式で算定されるのか、解説します。

まず、ロイヤルロンドンでは運用開始後2年間の積立は初期口座として扱われ、3年目以降の貯蓄口座と分けて管理されます。

そして、解約金は初期口座の残高に一定の手数料率を掛けて算定されます。

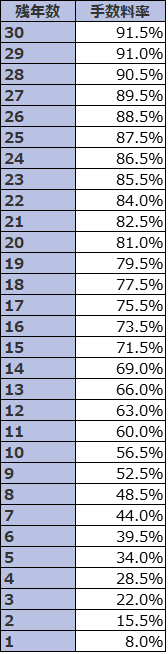

手数料率は契約終了までの残年数で決定され、率は以下の通り。

べらぼうに高いですね。

私は残年数26年のため、初期口座の88.5%が解約金として差し引かれました。

こんなに高い解約金を払う必要があるのなら、解約しない方がマシなのではないか?

そう思う方もいらっしゃるのではないでしょうか。

そんなことはなく、運用にあたり、初期口座は年6%の超高手数料が掛かります。

eMAXISスリムS&P500の手数料が年0.1%程度なので、60倍のコストですね。

この高コストで30年間運用を続けていれば結局は解約金程度の手数料は掛かってしまう、要は解約時の手数料率は将来のコストの前取りに過ぎないのです。

絶対に運用会社側が損をしない仕組みになっている、本当に頭の良い方がこの制度を考えたのでしょう。

運用損益▲1万円

運用損益▲1万円を見て違和感を感じた方もいらっしゃるのではないでしょうか。

先ほど私はトータルリターン▲25万円と書きました。

それがなぜ運用損益▲1万円となっているのか。

それは、ロイヤルロンドン投資では、契約期間に応じて初期口座にインセンティブとして運営会社からボーナスが与えられるからです。

契約期間30年(私)の場合は3,000ドル。

運用結果を見る際は、私の積立額+ボーナス3,000ドルで見ないと正しいリターンが分からないので、ボーナスを加算していました。

実際はボーナス3,000ドルは私の懐からは出ていないので、運用損益はボーナス込み▲1万円となりました。

おわりに

ロイヤルロンドン投資は超高手数料の投資信託です。

投資家は運用パフォーマンスを決めることは出来ませんが、手数料(コスト)を決めることは出来ます。

eMAXISスリムS&P500のように、年間0.1%程度でS&P500指数に投資出来る投資信託がこの世の中にあります。

しかもつみたてNISAを利用すれば年間40万円までなら非課税で運用が出来ます。

なので、初期口座6%、貯蓄口座2.5%という超高手数料の投資信託なんて選択する必要は全くありません。(しかも投資家の運用益は課税対象です。)

投資信託においては徹底的にコストに拘るべきだと私は強く思います。

私と同じ失敗をする人が生まれないよう、この記事が1人でも多くの方に届けば幸いです。

ありがとうございました。

こちらの記事も読まれています

コメント