日商簿記1級経理マンのテツオです。

2020年度の税制改正大綱が発表されました。

「豊かな日本を次の世代へ引き渡すために、社会保障をはじめとした諸制度を人生100年時代にふさわしいものにする」というテーマでの改正になるようです。

5Gの設備投資に掛かる税制優遇や、未婚のひとり親の寡婦控除の新設などがありますが、投資家としては新NISA制度が最も大きな変化でしょうか。

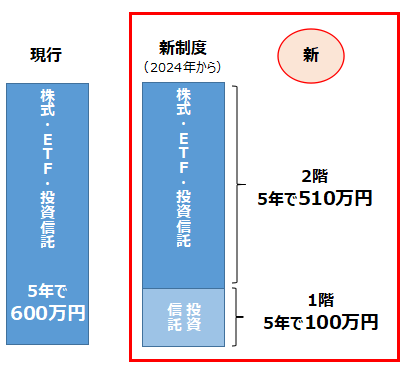

現行の一般NISAを2階建て制度にして、1階部分はつみたてNISAと同じ投資信託に限定するという改正です。(2024年以降)

Twitterの投資界隈では非難轟々のこの改正。

金融庁はなぜこのような複雑な制度にするのか、NISAに関する各種データから金融庁の想いを紐解いてみました。

新NISAは何が変わるの?

投資額と投資対象が変わります。

- 投資額(5年)

- 現行:600万円

- 新:610万円(1階100万円、2階510万円)

- 投資対象

- 現行:株式、ETF、投資信託

- 新:1階 投資信託(つみたてNISAと同)

2階 株式、ETF、投資信託(高レバレッジ投資信託を除く)

投資額が10万円増加する一方、自由に投資出来る枠は2階の510万円部分に限定されます。(現行から90万円ダウン)

1階部分の投資対象はつみたてNISAと同じ投資信託に限定され、2階部分も高レバレッジ投資信託がNISA対象から除外されます。

グローバル3倍3分法ファンドや日経ダブルインバースはNISAから除外されるということですね。

データから読み解く 新NISAに込めた金融庁の想い

ではなぜこのような複雑で分かり辛い制度に改正するのか。

手段に関しては私も「他にやり方はなかったのか」と思わざるを得ないですが、目的についてはNISAに関する諸データから金融庁の想いが透けて見えたので、それをまとめてみたいと思います。

※以下のデータは全て金融庁HPの「NISA・ジュニアNISA口座の利用状況調査」から拝借しています。

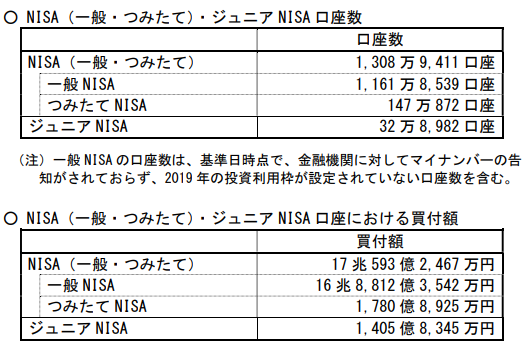

NISA口座数と買付額

口座数は、一般NISA 1,100万、つみたてNISA 150万。

買付額は、一般NISA 16.8兆円、つみたてNISA 1,780億円。

つみたてNISAの方が若い制度(NISAは2014年、つみたてNISAは2018年)とはいえ、口座数で10倍近く、買付額で100倍近くの差を付けられているのは驚きました。

私はつみたてNISAを使っていますが、日本に150万人しかいないレアな人間だということですね(汗)

買付額は一般NISA 16.8兆円で、口座数の伸び等を考えると、ほぼ限度の120万円まで毎年投資している人が多いということですね。

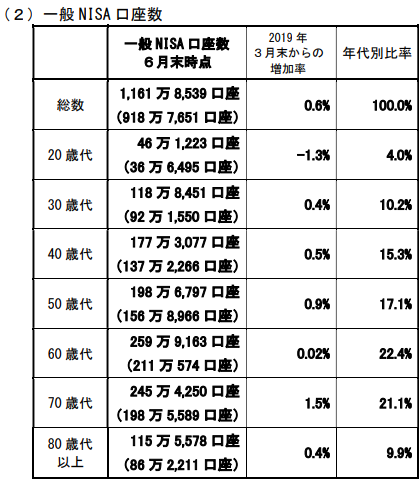

口座数の年齢分布

年齢分布を見てみると、一般NISAは60歳代以上の方が50%以上を占めることが分かりました。

日本が高齢化社会と言っても60歳以上の割合は34%程度、一般NISAがいかに若い世代で活用されていないかということが分かりますね。

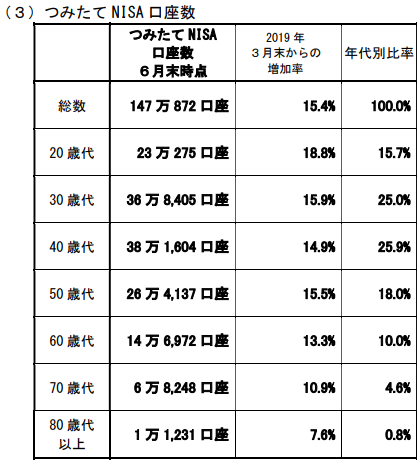

一方、つみたてNISAは20歳~40歳代が50%近くを占めています。

60歳代以上は長期投資の旨味が少ないので、当然と言えば当然の分布でしょうか。

ただ、母数は圧倒的に一般NISAの方が多いので、全体に占める割合は軽微です。

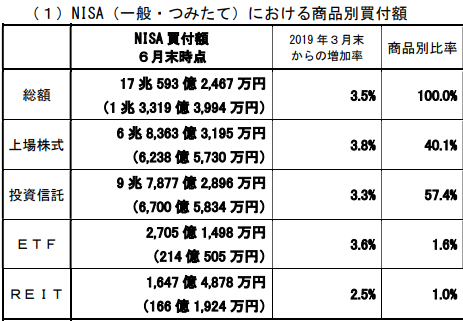

NISAにおける商品別買付額

商品別買付額は、株式がほとんどを占めるのかと思いきや、意外にも最大勢力は投資信託の9.7兆円(57.4%)。

一般NISAであっても投資信託を購入している人が最も多いということですね。

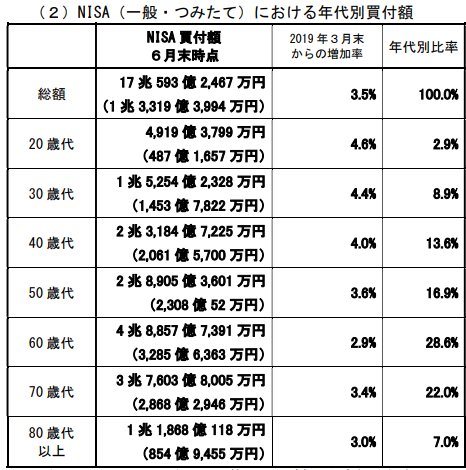

NISAにおける年代別買付額

問題はここです。

口座数の年齢分布も60歳代以上に寄っていましたが、買付額は更にそれが顕著で、60歳代以上が約60%を占めます。

要は、NISAを実際に利用している人は60歳代以上が太宗を占め、年金などの社会保障が充実している世代が、余剰資金を使って非課税の株式投資を行っているというのが現状なのです。

NISA制度は誰のためのものなのでしょうか?

もちろん日本国民全員に開かれた制度であり、特定の世代に向けたものではないことは理解しています。

しかし、今回の税制改正大綱にこうも記載があります。

将来、年金が2,000万円以上足りなくなるのは目に見えている。

その中で人生100年時代を生き抜くための安定的な資産形成を支援する、それがNISA制度の目的であると暗に示されています。

しかし、現状の使われ方は、60歳代以上の投資家の非課税投資がメイン。

税の1つの目的は富の再配分にあります。(所得税の累進課税が顕著ですね)

しかし、60歳代以上といえば年金も十分、社会保険料も低かった、年功序列で自然と給料が増えていったと老後資金は十分である人が多い。

その人たちに非課税口座を与えてレバレッジ投資信託も含めて好き勝手出来る状態になっている、金融庁はそこに課題感があったのではないでしょうか。

確かに、「富裕層優遇」と言われても仕方ないと思います。

金融庁としては将来の年金2,000万円問題に苦しむ20歳代~40歳代にこそ、NISAを利用して欲しいと思っているのではないでしょうか。

目的は分かった、しかし手段は…

NISA制度改正の目的は各種データから透けて見えました。

しかし、手段はどうなのでしょうか。

高レバレッジ投資信託を除外するという方針には納得ですが、2階建てにすることで20歳代~40歳代の投資を促進出来るのか、首を傾げざるを得ません。

一般NISAでも投資信託を購入している人が多いので、マクロ的な観点では、既にNISA利用中の方で、1階が投資信託になったとしても影響のある人は多くないでしょう。

しかし、新しく投資をしてみようという人にとって、複雑な制度であればあるほど、ハードルが高くなり、「よく分からないから、やっぱりやめとこ」となる可能性が高くなるのではないでしょうか。

やはり、制度は可能な限りシンプルであるべきだと思います。

それよりも、20歳代~40歳代が投資に回せる余剰資金を増やす方向に持っていくべきだと思います。

若者に負担を押し付け続けるのを辞め、高齢者の年金受給額の減や医療費自己負担増などで、若者の負担を減らす方向にシフトする。

それと合わせて10代・20代の金融教育を充実させる。

投資以前に月々の生活も苦しい20歳代~40歳代にNISA活用を促すにはそれ位の大胆な改革が必要であると考えます。

ただ悲しいかな、民主主義は数の暴力が通る世界、絶対数が多く投票率も高い高齢者優遇の政治は簡単には変わらないでしょう。

しかし、それ位のことをしなければ、2階建てへの変更程度では、20歳代~40歳代の投資促進は進まないと思います。

是非国を挙げて、抜本的な改革に取り組んで欲しいと思います。

おわりに

本日は新NISA制度について、各種データから透けて見える金融庁の想いを分析してみました。

まあ「人生100年時代を生き抜く安定的な資産形成」といいながら実際は貯蓄から投資にシフトさせて将来的に金融資産に税金を掛けたいだけかも知れません。

政府の発表を完全に信じないことは必要と思いますが、こんな見方もあるんだなと思っていただければ幸いです。

ありがとうございました。

コメント