日商簿記1級経理マンのテツオです。

日経新聞のWebサイトで投資信託ランキングというものが開示されています。

日本で購入可能な追加型投資信託約6,000本の中から、利回り・純資産額等で順位付けしたものになります。

私の推している楽天VTIやeMAXISスリムS&P500は何位かな?TOP10には入っているかな?と思って見てみると、全く知らない投資信託が上位に来ていました。

どんな凄い投資信託なんだろうかと思って見てみると、(全てとは言いませんが)とんでもない投資信託の地雷原だったので、今回はランキングを見ながら私の考える投資信託の選択ポイントを紹介したいと思います。

2019年12月 投資信託ランキング

まずは2019年12月の投資信託ランキングを見ていきます。

※データは全て日経新聞投資信託ランキングから拝借しています。

純資産総額

ファンドの規模の大きさを示すランキングです。

ピクテグローバルインカム株式F(毎月分配)がダントツの1位で、純資産額9,800億円。

正直聞いたこともありませんし、購入時手数料3.85%、信託報酬1.8%、毎月分配型と既に地雷匂が漂っていますが、純資産額の大きさはファンドの人気を表す指標の1つのため、侮りがたしです。

ちなみに楽天VTIは720億円、eMAXISスリムS&P500は420億円なので、10倍以上の大差を付けられています。(100位にも入っておりません)

リターン(1年)

直近1年のリターン(分配金込み)を示すランキングです。

今年は米国絶好調、きっと楽天VTIやeMAXISスリムS&P500は上位に来ているだろうと思いきや…?

残念、中国株(UBS中国A株ファンド(年1回決算型))が+36%のリターンで1位でした!_(┐「ε:)_ズコー

こちらも聞いたことのない投資信託で、通称桃源郷ファンドというようです。(投資信託にもキラキラネームというやつがあるんですかね?名前からして怪しい感じしかしません)

その他、J-REIT、ゴールドが上位に来ています。今年は株式よりも不動産や現物が強い年でしたね。

一方、楽天VTIは+12.33%、eMAXISスリムS&P500は+12.95%と、純資産額と同様にTOP100にも入っておりませんでした。(株式で年+10%以上のリターンって凄いことなんですけどね。。。)

とはいえ、リターンの計算が少し変で、値上がり益+分配金で計算しているようで、これでは分配型が上に来るのは当たり前の結果ですね。

分配するかどうかはファンドの方針次第なので、本来のリターンは値上がり益で比較すべきだと思います。

資金流入額(1ヶ月)

投資信託への資金流入額、どれだけその投資信託が購入されたか(人気度)を表す指標ですね。

この金額が大きいほど早期償還リスクが減ります。

米国投資家人気の投信、楽天VTIやeMAXISスリムS&P500、流石にここには上位に来てるよね?と思いきや…。

残念、ピクテグローバルインカム株式F(毎月分配)が1位、二冠達成でしたー!_(┐「ε:)_ズコー

1ヶ月で+655億円、この投資信託、滅茶苦茶買われているんですね。。。

購入している方には申し訳ないんですが、正直ロイヤルロンドンと同レベルのヤバイ投資信託だと思うんですが。。。

2位、3位にグロ3(グローバル3倍3分法)が来ているのは流石の一言。

私はレバレッジ投資信託に手は出しませんが、人気度を表していますね。

楽天VTIは+30億円で52位、eMAXISスリムS&P500は+29億円で53位でした。

下位で仲良く並んでいますね。

ランキング振り返り

うわっ…私の投資信託、(リターンと人気)低すぎ…?

日本人はランキング大好きですし、私も大好きです。

ランキング的には楽天VTIやeMAXISスリムS&P500なんて検討の余地もありません。

しかし、家電なら1位を選んでおけば大怪我しないでしょうが、投資信託についてはそれは当てはまらない。

二冠達成のピクテグローバルインカム株式F(毎月分配)ではなく、ランク外の楽天VTIやeMAXISスリムS&P500が自分の大切な資産の預け先として適している、私はそう考えます。

その理由を、私の投資信託の選択ポイントと合わせて以下に述べます。

投資信託の選択ポイント

投資信託で長期の資産形成を行う場合、以下の4点が非常に重要であると考えます。

- 低コスト

- 配当金再投資

- 投資先(資産構成)

- 早期償還リスクを抑える

※短期で大きく儲けたい場合は個別株が良いと思います。アクティブ投資信託はリターンも大きくなる場合がありますが、手数料が高いため、その分リターンは減衰します。

低コスト

投資家はリターンは選ぶことが出来ませんが、コストは選ぶことが出来ます。

投資先が同じ場合、コストが低い方が投資家が受け取るリターンが大きくなります。

なので、コスト面は徹底的に拘るべきだと考えます。

ピクテグローバルインカム株式F(通称グロイン)とeMAXISスリムS&P500を比較すると、以下の通り。

| 手数料(税込) | グロイン | スリムS&P500 |

| 購入時手数料 | 3.85% | なし |

| 信託報酬(年) | 1.81% | 0.0968% |

| 信託財産留保額 | なし | なし |

| 換金時手数料 | なし | なし |

比べるまでもないくらい圧倒的大差ですね。グロインは買うだけで3.85%リターンが減ります。

なぜこんな高コスト投資信託が大人気なのか、私には分かりません。

おそらく、「毎月分配型」で配当が毎月入ってくるというのと、「資金流入が大きく人気」という触れ込みで人気が人気を呼ぶ状態になっているのでしょう。

販売会社が各種証券会社と銀行になっているので、対面式の販売で、営業マンがこぞって勧めているのだろうと思われます。

ただし、それは営業マンの利益になるから勧めているだけで、お客様(投資家)にとって最適な提案をしている訳ではない。

信託報酬が年0.1%を切る投資信託がある中で、年0.5%以上もあれば高いと思った方が良いです。

更に購入手数料や換金時手数料が存在する場合、購入・引出しするだけでその分リターンが下がるので、それらの手数料はゼロが望ましい。

投資信託が大量にあって何を選べば良いか分からない場合は、つみたてNISAの対象になっている投資信託(約170本)はコスト等が優良なものが多いので、ファーストチョイスになるでしょう。

つみたてNISAを使えば20年間値上がり益非課税なので、税金面でもコストが低く抑えられますね。

配当金再投資

配当金や運用によって得た利益を分配するか、次の投資に回すか。

前者を毎月分配型、後者を配当金再投資型と呼びますが、私は後者を強く推します。

前者は一見キャッシュが毎月入ってきてありがたいように見えますが、株価が下がっている時でも配当を行う必要があります。

そのため、タコ足配当(配当の原資がない中で、資産を切り売りして配当に回す状態)になる可能性が高いです。

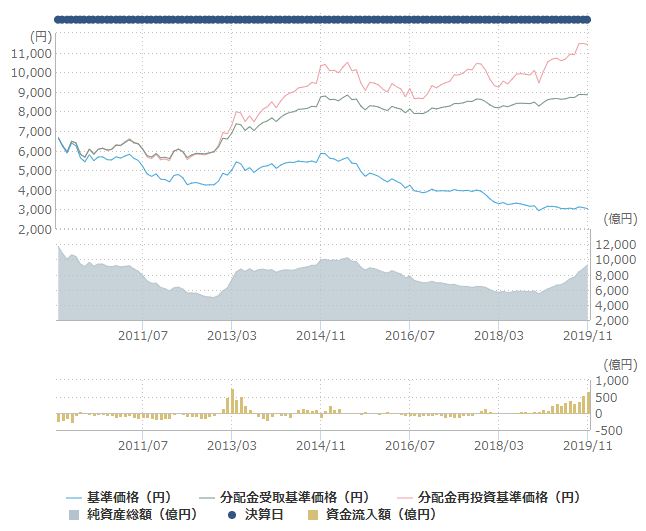

以下はグロインの10年間のチャートです。

ポイントは2点。

- 基準価格(青の線)は下がり続けているのにも関わらず、配当は行われ続けている。

- 資金流入額が多いにも関わらず、純資産額(灰色のグラフ)は10年間横這い。

流入した資金と保有株式の配当金を使用した自転車操業的な配当を続けている、タコ足配当の危険性がある投資信託と思われます。

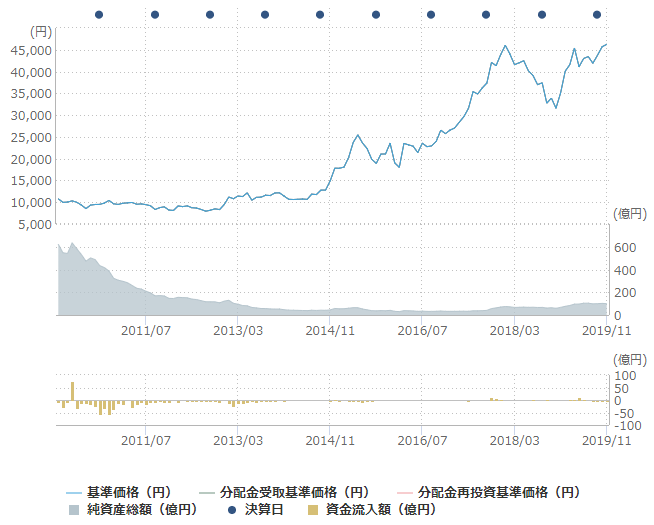

一方、スリムS&P500のチャートは以下の通り。

純資産額、基準価格共に右肩上がりの綺麗なチャートです。

配当金を次の投資に回すことで、雪だるま式に資産が増えていく、理想的な投資信託であると考えます。

投資先(資産構成)

その投資信託が何に投資を行うのか。

当然ながらこれも重要です。

アクティブ型とインデックス型があり、前者は運用担当者が独自に投資先を設定、後者は市場平均になるよう、市場の全株式を保有するイメージになります。

ブログ名通りですが、私はインデックス型を推します。

アクティブ型はファンドマネージャーの腕にリターンが左右されますし、ほとんどの投資信託はインデックスファンドのリターンを超えることが出来ません。

なので、長期運用においては、長期的に成長するであろう市場に対するインデックス投資信託が安心出来る資産の預け先になると思います。

私は米国株に100%投資していますが、米国偏重が不安な場合は全世界株式のインデックス投資信託を選択すれば、大怪我をすることはないと思われます。

早期償還リスクを抑える

長期投資において、ファンドの早期償還(運用打ち切りによる返金)は大敵です。

その後の運用が出来なくなってしまいますし、早期償還するようなファンドは不人気で、リターンがマイナスになっているような場合も多いからです。

では早期償還する投資信託を見極めるにはどうすれば良いか。

資金流入額と純資産額を見ればある程度は分かります。(地雷を回避することは出来ます。)

資金流入額が毎月プラスになっていれば、運転資金が枯渇することは基本ないですし、純資産額が10億円以上あれば早期償還リスクの圏外と考えて良いです。

2019年のリターン1位、桃源郷ファンド(UBS中国A株ファンド)は毎月分配型ではないですが、純資産額が右肩上がりで資金流入額が▲4.6億円と、長期運用にはあまり適さないと思われるため、リターンに釣られて購入するのは要注意です。

■桃源郷ファンド(UBS中国A株ファンド)のチャート

まとめ

これまでをまとめると、長期投資における投資信託の選択ポイントは以下の通り。

| 項目 | ポイント |

| 低コスト | ・購入手数料や換金時手数料はゼロが望ましい ・信託報酬は年0.5%以下が望ましい |

| 配当金再投資 | ・配当金再投資型であること ・毎月分配型を選択する場合はタコ足配当でないことを要チェック |

| 投資先 | ・長期的に成長する市場に対するインデックス投資 ・迷った場合のファーストチョイスは全世界株式型 |

| 早期償還リスク | ・資金流入が継続してプラスになっていること ・純資産額が10億円以上であること(目安) |

おわりに

投資信託は大きく儲ける!というよりも、長期で安定して資産を形成するために用いるものであると考えます。

自分自身の資産形成のためにあるので、営業マンやブログで推薦されているものではなく、自分自身で考え抜き、最適な投資信託を選んでいただきたいと思います。

本記事が最適な投資信託選びの参考になれば幸いです。(最低限、地雷は回避出来ると思います。)

ありがとうございました。

※投資は自己責任でお願い致します。

コメント