日商簿記1級経理マンのテツオです。

企業型確定拠出年金(企業型DC)の運用結果通知が来る時期になりましたが、利回りがマイナスになっていて驚いた方もいらっしゃるのではないでしょうか?

しかし、基本的には心配することはありません。

コロナショックにより全ての国、全ての資産が暴落したので、定期預金などの元本保証型を選択している人を除き、多くの人はマイナス利回りで含み損を抱えています。

しかし、過去を振り返ると、世界恐慌、ITバブル崩壊、リーマンショックなどの暴落がありましたが、その全てを乗り越えて市場は成長を続けました。

なので、今一時的にマイナスだったとしても、長期的にはプラスになっている可能性は高く、むしろ今の様な暴落期にも積み立てを続けることで大きなリターンを得られるのです。

しかし、商品によっては心配不要と言い切れないものもあります。

ではどのような商品が良くないのか?

本日は企業型確定拠出年金の商品選択方法を紹介したいと思います。

企業型確定拠出年金(企業型DC)とは?

そもそも、企業型確定拠出年金(企業型DC)とは何か?

投資信託協会の解説資料によると、以下の通り。

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

そして定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。

ただし、積み立てた年金資産は原則60歳まで引き出すことはできません。

ポイントは3点。

掛金は企業が出しますが、運用を自身で行うので、運用結果は自己責任になります。

なので、自身のマネーリテラシーを高めて適切な運用を行うことが重要ということですね。

また、企業型DCは運用益が非課税等の税制面の優遇があり、上手く使えば老後の生活を豊かにすることが出来る制度です。

一方、運用方法次第では元本割れすることもありますし、60歳まで資金拘束されるデメリットもあります。

会社で強制加入という方も多いでしょうが、これらの点をしっかり理解した上で運用を行いたいですね。

企業型確定拠出年金で選択出来る商品は?

では企業型確定拠出年金ではどのような資産に投資が出来るのか?

企業により多少違いはありますが、基本的には個別株は選択不可で、元本変動型の投資信託か、元本保証型の定期預金・生命保険から選択する形式になります。

一例として、このようなラインナップがあります。

| 元本保証 | 運用方針 | 対象資産 | 商品数 |

| 元本変動型 | インデックス | 国内株式 | 2 |

| 海外株式 | 1 | ||

| 国内債券 | 1 | ||

| 海外債券 | 1 | ||

| 国内REIT | 1 | ||

| 海外REIT | 1 | ||

| バランス | 7 | ||

| アクティブ | 6 | ||

| 元本保証型 | 生命保険 | 4 | |

| 定期預金 | 6 | ||

全30商品あり、元本保証型は10、元本変動型は20商品。

元本保証型は生命保険と定期預金に分かれています。

元本変動型は、市場平均に連動するインデックス型が14、市場平均に連動しないアクティブ型が6です。

この中で注意すべきは以下の3パターンです。

その理由を説明します。

アクティブ型の商品を選択している方

インデックス型と違い、アクティブ型は市場平均に連動しないので、ファンドマネージャーの腕に運用結果が左右されます。

酷い場合だと、市場は回復し続けているのに、自分の運用結果だけマイナスになり続けている、ということも有り得ます。

多くの投資信託は市場平均以下のリターンであると言われていますからね。

冒頭で、一時的にマイナス利回りでも心配ないと伝えましたが、アクティブ型の場合はその限りではありません。

インデックスは暴落から何回でも回復してきた過去の歴史がありますが、アクティブ型はそうとも言い切れないからです。

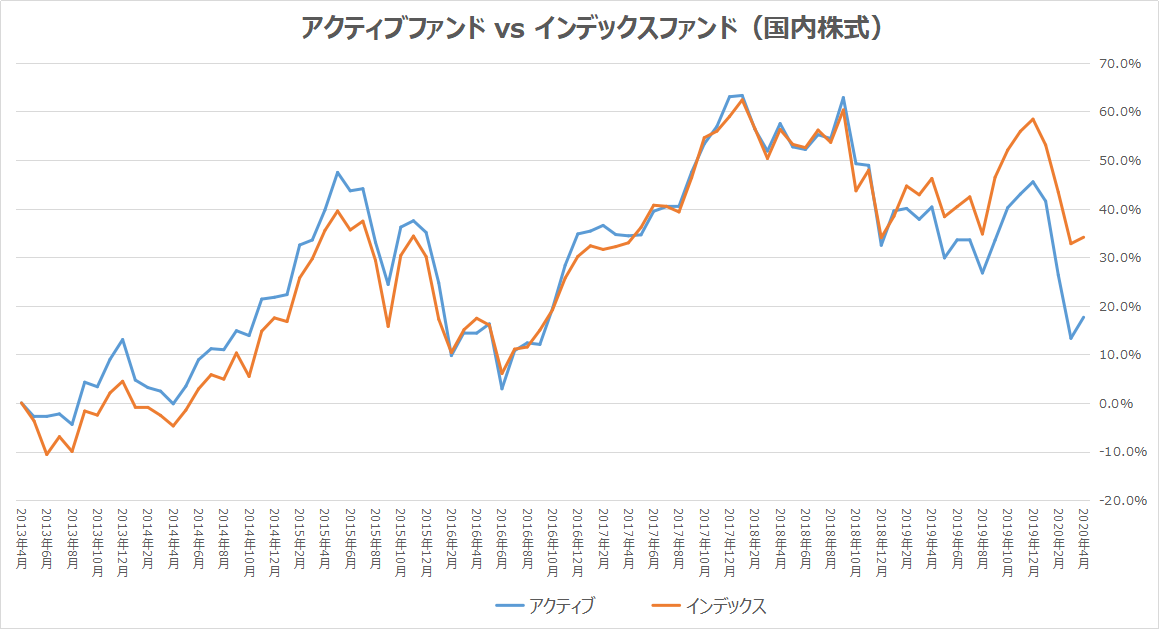

以下は国内株式を投資対象とする2つの商品で、アクティブ型とインデックス型の実際の運用結果を比較したグラフです。

2013年4月の基準価額を100として、その後の推移を比較しています。

アクティブファンドが青の線、インデックスファンドがオレンジの線です。

序盤こそアクティブファンドのリターンが上でしたが、徐々にインデックスファンドが追い付き、2019年以降はインデックスファンドの大勝です。

毎月1万円ずつ積み立てたとして、運用結果は以下の通り。

| ファンド | 拠出額 | 運用結果 | 利回り |

| インデックスファンド | 85万円 | 91万円 | 7.3% |

| アクティブファンド | 79万円 | ▲6.8% |

インデックスファンドが91万円、アクティブファンドが79万円で12万円(14.1%)の差になりました。

アクティブファンドが市場平均を長期間上回り続けることの難しさがよく分かりますね。

手数料の高い商品を選択している方

続いて、手数料の高い商品を選択している方は注意が必要です。

長期運用で手数料は非常に重要な要素です。

私の黒歴史であるロイヤルロンドン投資程の高手数料商品はありませんが、それでもeMAXISスリムシリーズのような低コスト商品と比べると割高のものが多いです。

基本的に手数料が年0.4%を超えるものは避けた方が無難でしょうね。

特に、アクティブ型は手数料が高めに設定されている場合が多いので、手数料の面でも注意が必要です。

ご自身の選択している商品の手数料を知りたい場合は、企業型DCのWebサイトを開き、「商品選択」→「目論見書の確認」から確認することが出来ます。

40代以下で元本保証型を選択している方

40代以下で元本保証型を選択している方は、機会損失が大きく、非常に勿体ないです。

元本保証型は今回のコロナショックでもマイナス利回りになっている事はないでしょう。

しかし、その分成長の機会も失っています。

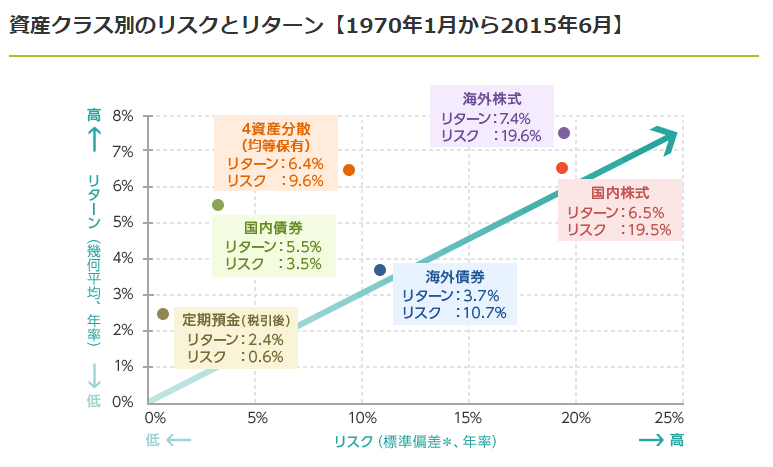

こちらは資産別の過去35年間のリスクとリターンを表した図になります。

長期でリターンが良いのは、預金よりも債券、債券よりも株式であることが分かると思います。

50代以降であれば運用期間が短いため、元本保証型がベターですが、40代までならば、時間を味方に付けることが出来るので、なるべく元本変動型を選択すべきだと考えます。

ただし、60歳付近で今回のコロナショックのような暴落に巻き込まれたら敵わないので、55歳頃から元本保証型にシフトしていった方が良いと思います。

おわりに

本日は企業型確定拠出年金の商品選びで注意すべきポイントの紹介でした。

逆を言えば、良い商品選びのポイントは以下ですね。

私の場合は、

となっています。

基本に忠実に出来ていますね。

なんとなくで商品選択をした方は、是非上記ポイントで見直しをしてみて下さい。

ありがとうございました。

※投資は自己責任でお願い致します。

こちらの記事も読まれています

コメント