日商簿記1級経理マンのテツオです。

前回・前々回に続き保険ネタです。

今回は第3回、学費(学資保険)について検討します!

増え続ける学費にどう備える?学資保険は必要?

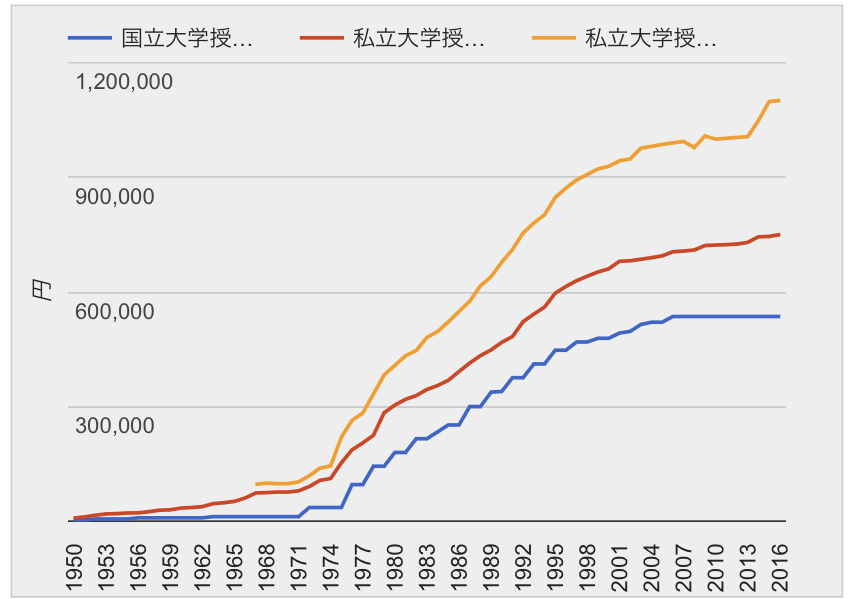

日本の学費は年々増加の一途を辿っており、特に大学の授業料は右肩上がりになっています。

参考サイト:年次統計

そんな多額の学費、事前に準備しておく必要がありますが、その1つとして学資保険があります。

■学費を準備する手段(一例)

- 貯金

- 奨学金

- 学資保険

- 投資

例えば、学資保険ってこんな保険ですね。

参考:ソニー生命 学資保険

一定期間一定額を保険料として支払うことで、学費が最も必要になる大学の時期(18歳〜22歳)に一定の利率で割増しされて返ってくる。

上記の例だと、毎月1.5万円10年間支払うことで、総額189万円の保険料が200万円になって返ってきます。(返戻率105.5%)

毎月一定額が強制的に学費の積み立てに回され、しかも貯金よりも良い利率で戻ってくる。

更に、保険料も児童手当の金額とほぼ同じなので、児童手当を貯金に回すくらいなら、ということで契約している人もいらっしゃるのではないでしょうか。

児童手当を保険料に回せるので、保険料のための資金捻出が不要で、心理的ハードルが低いのも上手い設計ですね(笑)

そんな学資保険ですが、私は少なくとも我が家には不要であると考えています。

利率が低すぎるからですね。

学資保険よりも自分で運用した方が効率が良い

株式の期待利回りは年3〜5%(市場平均)。

毎年3〜5%複利で増えることが期待出来る株式投資に対して、18年で5.5%しか増えない学資保険は資金効率が悪いと私は考えています。

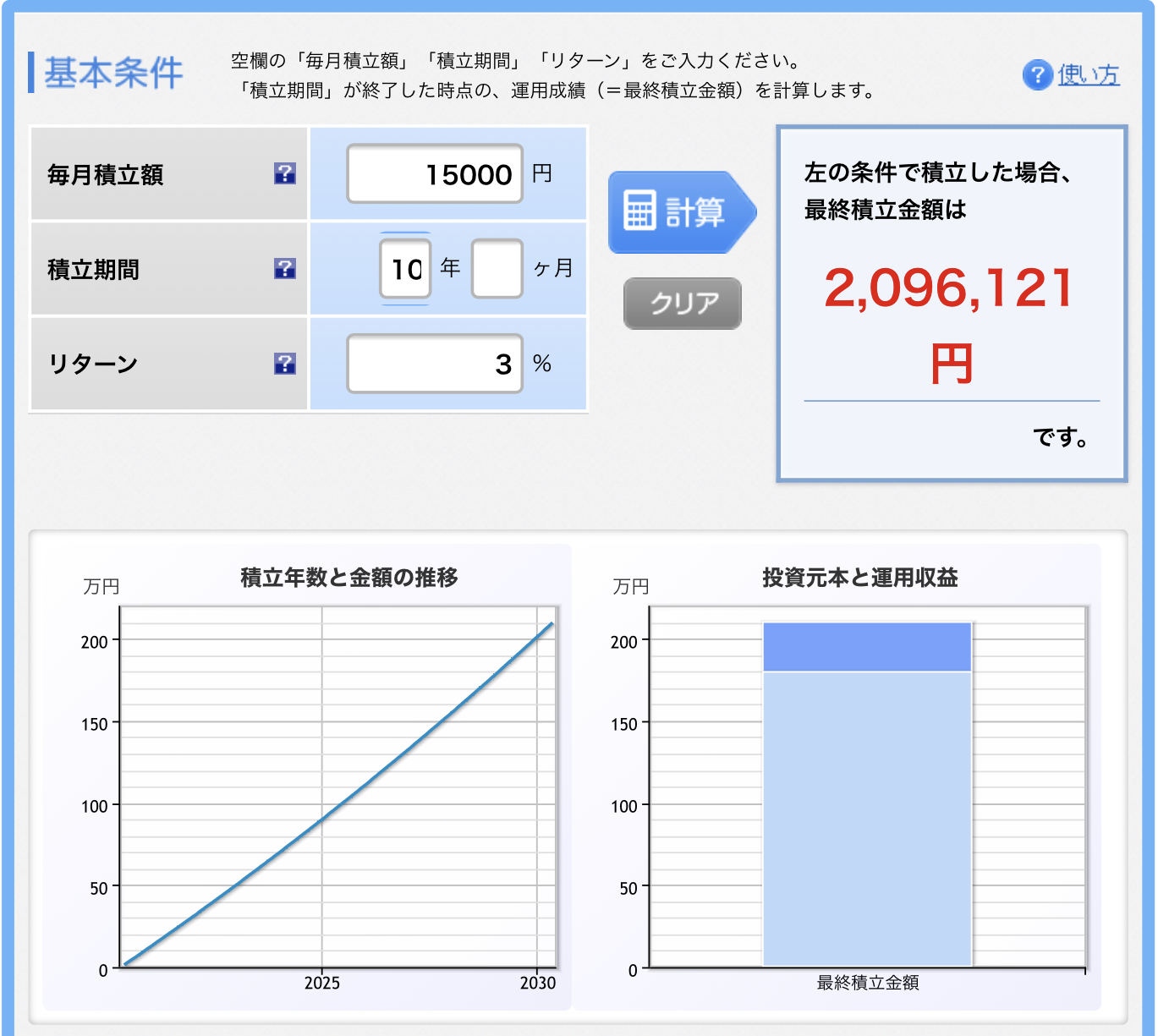

例えば、月1.5万円10年間積み立てて年利3%で運用した場合のシミュレーションがこちらです。

0歳から積み立てを始めた場合、10歳の時点でリターンは209万円。

既に学資保険の返戻金200万円を超えました。

10歳で積み立てをストップし18歳まで年利3%で運用を続けるとリターンは264万円。

学資保険との差は64万円になりました。

国立大なら4年分の学費はこれでクリアーですね。

我が家の場合は妻のつみたてNISA枠が余っているので、非課税で運用出来るのも大きいです。

なので、児童手当分は投資に回し、効率よく学費を準備しようと思っています。

(1人暮らし費用なども考えると児童手当分だけでは足りないので、別の手段も考える必要がありますが。)

投資で学費を用意する?それ大丈夫なの?

投資で学費を用意すると聞いて、驚いた方もいらっしゃるのではないでしょうか?

疑問1:本当に毎年3〜5%も増えるの?損するんじゃないの?

毎年必ず3〜5%増える訳ではなく、長期の平均的な利回りが年3~5%に集約するのです。

金融市場は長期的には右肩上がりで成長を続けています。

今は特に米国株の成長が著しく、私も投資先は米国株100%ですが、世界全体でも市場平均の利回りは年3%程度。

個別株ではなく、市場平均に連動する優良な投資信託を購入すれば期待リターンに可能な限り近づけることが出来ます。

米国株式ならeMAXISスリムS&P500、全世界株式ならeMAXISスリム全世界株式などですね。

1年2年ではマイナスになることはあっても、18年間の長期であればマイナスになる可能性は極めて低いです。

なので私は18年間腰を据えて運用が出来る学費こそ投資が適していると考えます。

疑問2:18歳の引き出し時に暴落に巻き込まれたらどうするの?

今回のコロナショックのような暴落は定期的に訪れます。

そして、18歳の引き出し時に暴落に巻き込まれたら実際辛いでしょう。

そうならないよう、対策(出口戦略)を考えておく必要があります。

対策1:徐々に現金比率を増やす

今回のコロナショックでは、全ての国の全ての資産が暴落しました。

暴落時にクッションになる、と言われていた債券、金、不動産もまとめて暴落し、逃げ場はありませんでしたね。

なので、対策の1つとして15歳頃から株式の売却を始め、徐々に現金比率を上げていく、というのは有効です(その分若干リターンは落ちるでしょうが)。

対策2:回復まで待つ

今回のコロナショックは株価の回復が早く、3ヶ月程度で最高値近くまで株価が戻っています。

なので、回復までの期間は貯金で凌ぎ、回復まで待って現金化する、というのも1つの対策になります。

対策3:投資資産以外に貯金も用意する

ただ、それでもどんな暴落が来るかは分かりませんし、リーマンショックの時は回復に数年掛かりました。

なので、先述した通り現金比率を上げたり、最悪マイナスリターンになったとしても大学に通わせられる程度の貯金を用意しておくことは必要でしょう。

投資は余剰資金で行うもの。

我が家も既に子供1人を大学まで卒業させられる程度の貯金があるので、運用でリスクが取れるのです。

資金効率を上げるために投資を行いますが、それでも、万一の事態に備えた貯金を用意しておくことは重要と考えます。

■余談

とは言え、18年間の長期運用の出口付近で暴落が起こったとしても、運用結果がマイナスまで転落する可能性は低いです。

今回のコロナショックでも10年以上運用されている方は含み損にはなっていなかったですからね。

それだけ長期積立投資の力は強いのです。

学資保険はどんな人におすすめ?

我が家には不要と考えていますが、では学資保険はどんな人におすすめなのでしょうか?

十分な蓄えがない人

十分な蓄えがないまま、投資のみで学費を用意するのは危険です。

上記のようなリスク(18歳で暴落に巻き込まれる可能性がある、など)があるからですね。

我が家も暴落しても大学卒業が出来る蓄え(セーフティネット)があるから投資をするのであり、蓄えが少ない人は学資保険の方がおすすめです。

お金があるとつい使ってしまう人

お金があるとつい使ってしまうような人は、保険料として毎月強制積み立てが可能で、18歳になるまで引き出しが出来ない学資保険がおすすめです。

自分の意識に関わらず学費を貯める仕組みを形成しておく、ということですね。

非効率を承知で、安全に学費を用意したい人

いくつか対策はあるものの、それでも投資はリスク資産に資金を投じるもの。

絶対にマイナスにならない、とは言い切れません。

なので、投資よりも非効率であることを理解した上で、必ず戻ってくるお金で学費を用意したいという場合は学資保険が有用です。

思考停止で学資保険!ではなく、メリットデメリットを理解した上で保険を有効活用したいですね。

おわりに

本日は学資保険に対する私の考えを紹介しました。

賛否両論あると思いますが、投資が最高効率なのは間違いないので、蓄えがある場合は投資を選択肢に入れていただければと思います。

ありがとうございました。

こちらの記事も読まれています

コメント