日商簿記1級経理マンのテツオです。

前回に引き続き保険ネタです。

今回は第2回、障害・病気(収入保障保険・医療保険)について検討します!

パパが高度の障害を負ってしまった:何の保険が必要?

前回はパパが亡くなった場合を考えましたが、今回は亡くならないまでも、高度の障害を負ってしまった場合を考えます。

パパが高度の障害を負ったらどうなる?公的保障は?

高度障害の場合の公的保障は以下の5個です。

- 傷病手当金

- 障害基礎年金

- 障害厚生年金

- 老齢基礎年金(ママ)

- 老齢厚生年金(ママ)

パパの年収、公的保険の加入期間、障害の重さによって変わってきますが、私(年収600万円)が障害等級2級の障害を負った場合で考ると、約1.3億円の公的保障があります。

| 公的保障 | 金額 | 計算式 |

| 傷病手当金 | 490万円 | 41万円×2/3×18ヶ月(1年6ヶ月) |

| 障害基礎年金 | 4,764万円 | 100万円×18年(子が18歳になるまで) 78万円×38年(パパが亡くなるまで) |

| 障害厚生年金 | 4,378万円 | 88万円×31年(ママが65歳まで) 66万円×25年(パパが亡くなるまで) |

| 老齢基礎年金 | 1,794万円 | 78万円×23年(ママ65歳~亡くなるまで) |

| 老齢厚生年金 | 1,840万円 | 80万円×23年(ママ65歳~亡くなるまで) |

| 合計 | 13,266万円 |

※パパ・ママが88歳まで生きた想定。

※障害等級1級の場合は生命保険の保険額が満額支払われるため、2級で検討。

何歳まで生きるかにもよりますが、障害の場合もかなり手厚い保障があることが分かりますね。

公的保障は手厚いが、介護が重くのしかかる:収入保障保険でカバー

ただし、上記はママが定年まで仕事を続けることが前提。

障害等級2級となると、日常生活が困難なレベルなので、パパは仕事が出来ません。

また、介護と育児でママは仕事を辞めざるを得ないかも知れません。

その場合、公的保障(障害基礎年金・障害厚生年金)の年間188万円だけで暮らしていく必要があり、これは家族3人の生活としてはかなり厳しいです。

なので、私は会社で団体契約をしている収入保障保険に加入しています。

病気、障害、うつなどで仕事を辞めざるを得ない場合に、加入口数に応じた保険金を支払う、という保険ですね。

団体加入で半額以上の割引が効くので、非常にコスパが良く、月800円も支払えば今の年収と同等の保障が得られます。

また、それだけ割引が効くのは、就業不能リスクが極めて低い、と保険会社に評価されているからでしょう。

ホワイト企業様様ですね。

なので、障害等による就業不能リスクは最低限のみ備え、公的保障と収入保障保険でカバーしたいと思います。

パパが障害を負ったら生活費は増える?

収入のカバーが出来ることは分かりましたが、パパが障害を負った場合、生活費は増えるのでしょうか?

まず、自治体にもよりますが、障害等級2級以上の場合は医療費が無料になる場合が多いので、医療費の増は考えなくても良いでしょう。

ただ、介護のためにスロープを付けるなど自宅を改造したり、マンションの1階に引っ越したりで一時的な費用が増える場合があります。

他にも、通院のための交通費は自費負担ですね。(医療費控除の対象にはなりますが)

一方、仕事のために必要な費用(スーツ代、交際費など)は不要になります。

なので、障害を負った後の生活費としては、現状の生活費+α(一時的な費用)を見込んでおけば良いでしょう。

収入保障保険で必要な保障額は?

では収入保障保険で必要な保障額はいくらか?

我が家には子供を大学まで通わせる程度の貯蓄はあるので、月々の生活費と一時的な特別費を賄う保障があれば良い。

なので、収入保障保険の保障額は、「公的保障(年188万円)-現状の年間支出(年470万円)」で考え、月24万円の保障としています。

パパががんになった!医療保険は必要?:結論 不要

続いて、医療保険について検討します。

結論から言うと、医療保険に関しては私は不要であると考えます。

高額療養費制度があるからです。

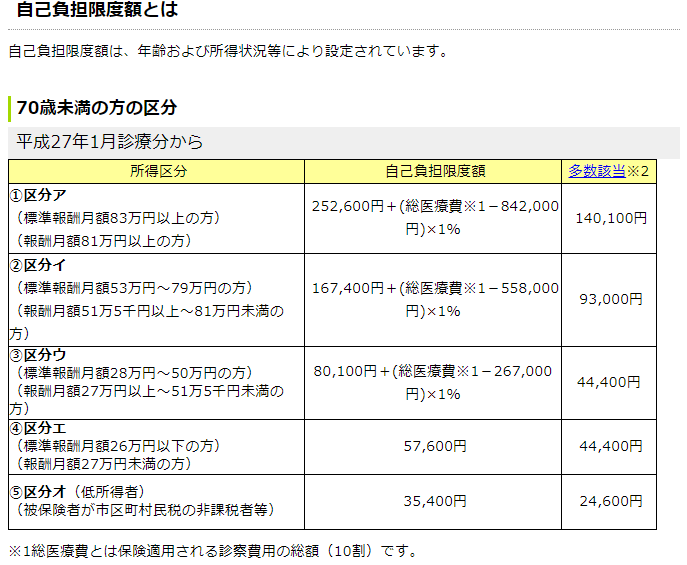

高額療養費制度とは?

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

医療に関しても日本の公的保障は手厚く、私(年収600万円)が高額な手術を受けて100万円掛かったとしても、自己負担は約9万円。

91万円は後から戻ってきます。

なので、自己負担月9万円に耐えられるだけの余力があれば医療保険は不要であり、むしろ医療費に備えるよりも病気を予防することに注力した方が良いと考えています。

(バランスの良い食事、適度な運動・睡眠、アルコールやタバコを控える、など)

参考動画 リベ大両学長

医療保険については、私の拙い解説よりも、リベ大両学長(@freelife_blog)が非常に分かりやすく解説されているので、良ければこちらもご覧下さい。

おわりに

本日は我が家を例にした、障害・病気に対する保険の検討プロセスを紹介しました。

これはあくまで一例なので、各家庭の状況を踏まえてカスタマイズしながらご検討いただければと思います。

次回は学費に関する保険の検討を行います!

ありがとうございました。

こちらの記事も読まれています

コメント