日商簿記1級経理マンのテツオです。

日経マネーの特集で「我が家の家計格付けチェック」という記事がありました。

月々の収入や貯蓄額から各家庭の家計をAaa~Cccの14段階で評価するものです。社債みたいで面白いですね。

私も家計管理を行っている端くれ、我が家はどの程度のランクになるのか気になり、格付けチェックを行ってみました!(まさかジャンク債じゃないよな…?)

STEP1 家計簿で得たデータを基に下記を算出

※以下の図や計算式は日経マネーのサイトより拝借しております。

まず、家計簿データから以下の図を埋めます。

ボーナス月で計算すると高くなりすぎるため、通常月で計算します。

- 今月の収入:45万円

- 今月の支出:32万円

- 資産残高:1,600万円

- ローン残高:なし

- 世帯人数:2人

続いて、以下の計算式を埋めていきます。

資産残高とローン残高の割合(A)

計算式は、資産/(資産+ローン)。

計算結果は、1,600万円/(1,600万円+0円)=100%

ローンがないため、資産100%になります。

月間収入と月間貯蓄の割合(B)

計算式は、(収入ー費用)/収入。

私が毎月の家計簿記事で算出している貯蓄率と同じ計算式ですね。

計算結果は、(45万円ー32万円)/45万円=29%

家族1人あたりの資産(C)

計算式は、資産/家族の人数。

計算結果は、1,600万円/2人=800万円。

これで格付けに必要な数字が出揃いました。簡単ですね。

では格付けを行います!

STEP2 項目別の評価を確認

格付けは、それぞれの数値が以下の表のどこに当てはまるかをチェックし、該当する得点をレーダーにプロットします。

まずは表で点数を見てみましょう。

- (A)家計安全度:20点

- (B)貯蓄パワー:13点

- ③スケールパワー:16点

- ②コストダウン努力:8点

- (C)リスク耐久力:17点

- 合計:74点

②コストダウン努力のみ1桁点数で若干足を引っ張りましたが、かなりの高得点、これは良いのではないでしょうか?

我が家はジャンク債じゃない!(多分)

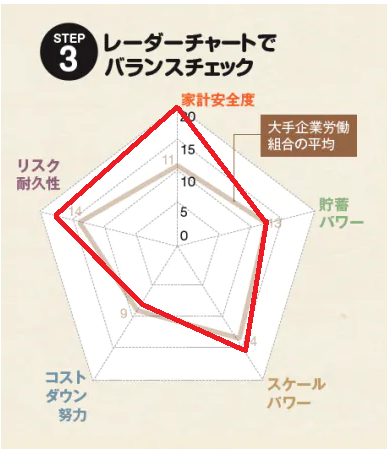

STEP3 レーダーチャートでバランスチェック

続いてレーダーチャートでバランスチェックを行います。

大手企業労働組合の平均と比較出来るようです。

一応私も大手の労働組合の人間なので、平均値以上になっているか、気になるところですが…!

赤の線が我が家、薄い線が大手企業労働組合の平均です。

②コストダウン努力以外は全て勝利となりました!(≧▽≦)

しかし、大手企業労働組合となれば妻子持ちが多いでしょうに、コストダウン努力の平均値が9点ということは、月の絶対支出額を25~30万円で抑えているということ。

我が家は夫婦2人家族で8点(33万円)なので、更なる家計改善のためには支出削減が必要ということですね。(この平均をどこまで信じるかですが)

STEP4 今月の格付けチェック

そして、それらを総合した家計の格付けは…!

合計74点でA2ランク!

平均がBaa2ランクなので、平均以上となりました!

無事ジャンク債を回避しました!

パチパチー

しかし、この格付け、かなり厳しめに採点されていますね。

最高ランクのAaaランクは98点。最低でも月の絶対支出額を7万円未満に抑える必要があります。

セミリタイア前の三菱サラリーマンさんでも達成出来ないレベルではないでしょうか…?

Aaaランクは達成不可能なのでは?(汗)

振り返り

さて、この手の家計チェックというのは往々にして評価基準が滅茶苦茶なことが多いのですが、この指標はそれなりに信憑性のある数値だと思います。

なぜなら、それぞれの指標が家計の健全性を上げることに繋がるからです。

家計安全度

資産残高とローン残高の割合を評価。

私もつい先日奨学金を完済しましたが、やはり負債があると家計の健全性は下がるということですね。

貯蓄パワー

月々の貯蓄力を図る指標。

当たり前ではありますが、収入を増やす、または支出を減らすことが家計の健全性向上に繋がるということですね。

スケールパワー

資産残高の絶対額の評価。

月々の貯蓄をどれだけ資産として積み上げたか。資本主義社会において金融資産の残高は家計の戦闘力を表すということですね。

ただし、自宅を除くというのがミソ。

日本の不動産は負債になりやすいので、資産評価から覗いて考える必要があるのでしょう。

コストダウン努力

月間支出の絶対額の評価。

支出は貯蓄パワーとコストダウン努力の両方で出てくるので、コストを最小化することがいかに重要か、よく表していますね。

リスク耐久力

家族1人あたりの資産残高を評価する指標。

これが高ければ高いほどリスクが取り易くなります(リスク資産の購入、住宅ローンを組むなど)。

逆に、リスク耐久力が低い場合は低リスクな方法を採るべきということを示しています(定期預金や債券による運用、賃貸暮らしなど)。

見えてくるもの

各指標を分析することで、家計の健全性を上げるために必要なものが見えてきますね。

- 収入を上げる

- 支出を減らす

- 月々の貯蓄を増やして資産を積み上げる

- 負債を減らす

- 自宅を資産と考えない

- リスク耐性が低い内はチャレンジし過ぎない

当たり前といえば当たり前ですが、それを実行に移すのは意外と難しい。

私もそれを肝に銘じて家計管理を続けていこうと思います。

終わりに

本日は我が家の家計格付けを行ってみました。

それなりに良い数値を叩き出しましたが、本当に重要なのは各家庭の貯蓄目標から逆算した予算を立て、それを超過しないようやり繰りを行うことです。

人と比較し過ぎると疲れてしまいますからね。

私はこれからも我が家のペースで無理なく貯蓄を進めていこうと思います。(支出削減は検討余地ありですが。)

ありがとうございました。

こちらの記事も読まれています

コメント