日商簿記1級経理マンのテツオです。

2020年の家計の振り返りの1つとして、昨年行った「我が家の家計格付けチェック」を今年も行ってみました。

月々の収入や貯蓄額から各家庭の家計をAaa~Cccの14段階で評価するものです。

社債みたいで面白いですよね。

昨年は上から6番目のA2ランク!

今年はA2ランクから上がったのか?それとも下がったのか?要チェックです!

STEP1 家計簿で得たデータを基に下記を算出

まず、家計簿データから以下の図を埋めます。

ボーナス月で計算すると高くなりすぎるため、通常月の平均値で計算します。

- 今月の収入:50万円

- 今月の支出:30万円

- 資産残高:1,800万円

- ローン残高:なし

- 世帯人数:3人

続いて、以下の計算式を埋めていきます。

資産残高とローン残高の割合(A)

計算式は、資産/(資産+ローン)。

計算結果は、1,800万円/(1,800万円+0円)=100%

ローンがないため、資産100%になります。

月間収入と月間貯蓄の割合(B)

計算式は、(収入ー費用)/収入。

私が毎月の家計簿記事で算出している貯蓄率と同じ計算式ですね。

計算結果は、(50万円ー30万円)/50万円=40%

家族1人あたりの資産(C)

計算式は、資産/家族の人数。

計算結果は、1,800万円/3人=600万円。

これで格付けに必要な数字が出揃いました。簡単ですね。

では格付けを行います!

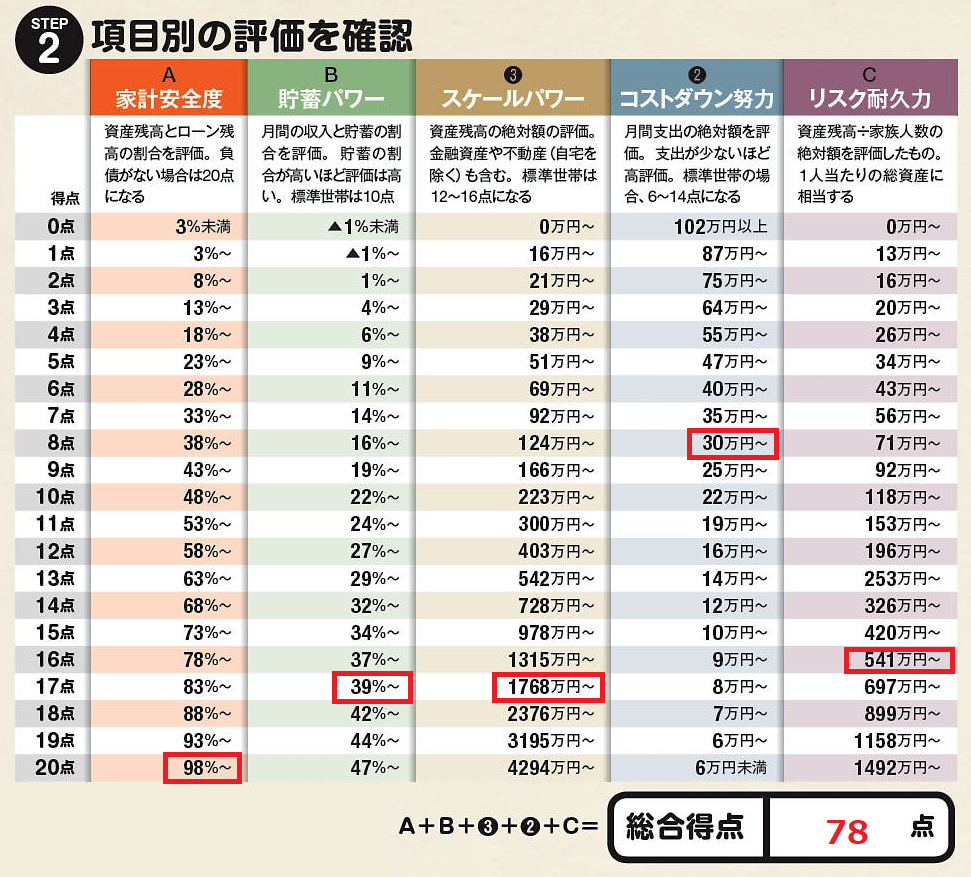

STEP2 項目別の評価を確認

格付けは、それぞれの数値が以下の表のどこに当てはまるかをチェックします。

まずは表で点数を見てみましょう。

- (A)家計安全度:20点

- (B)貯蓄パワー:17点

- ③スケールパワー:17点

- ②コストダウン努力:8点

- (C)リスク耐久力:16点

- 合計:78点

②コストダウン努力のみ1桁点数で若干足を引っ張りましたが、かなりの高得点、これは良いのではないでしょうか?

STEP3 今年の格付けチェック

そして、それらを総合した家計の格付けは…!

合計78点でA2ランク!昨年と同じランクですね!

平均がBaa2ランクなので、平均以上を引き続きキープです!

ランクこそ昨年と同じですが、点数は74点→78点にアップしました!

振り返り

家計格付けチェック2020、無事A2ランクをキープしましたが、昨年の我が家とどう変わったのか、比較をしてみましょう。

| 2019年 | 2020年 | |

| 家計安全度 | 20点 | 20点 |

| 貯蓄パワー | 13点 | 17点 |

| スケールパワー | 16点 | 17点 |

| コストダウン努力 | 8点 | 8点 |

| リスク耐久力 | 17点 | 16点 |

| 合計 | 74点 | 78点 |

家計安全度

ローン残高が0のため、昨年に引き続き20点(満点)をキープ。

やはり負債があると家計の健全性は下がるということですね。

貯蓄パワー(貯蓄率)

昨年13点に対して今年は17点の大幅アップ!

今年は残業代の増加により収入が上がった一方、支出は今まで通りにしたことで貯蓄パワー(貯蓄率)が大幅に上がりました。

収入に合わせて生活レベルをむやみに上げないことの重要性がよく分かりますね。

スケールパワー

資産残高の絶対額の評価。昨年16点に対して今年は17点と1点アップ。

子供が産まれたものの、収入増をしっかり貯蓄に結び付けたこと、また年末の株高も相まって資産残高は増加しました。

コストダウン努力

月間支出の絶対額の評価。昨年同の8点でした。

家賃という大きな固定費がある中で大幅な削減は難しいですが、来年は1点アップの9点(月25~29万円)を目指したいですね。

リスク耐久力

家族1人あたりの資産残高を評価する指標。

子供が産まれ家族が増えたことで、昨年17点→今年16点と1点ダウンになりました。

このダウンはやむなし、むしろ家族が増えた喜びの方が大きいのですが、家族の分だけ備えが必要になるということで、引き続き資産を積み上げリスク耐久力を万全のものにしていきたいと思います。

おわりに

本日は我が家の家計格付けチェック2020でした。

収入を増やす、支出を減らす、負債を減らす、資産を買う。

家計の大原則を忠実に実行したことで、昨年よりも家計力は向上しました。

今年の家計は良好そのものでした。

2021年もこの取り組みを継続していきたいと思います。

ありがとうございました。

こちらの記事も読まれています

コメント