日商簿記1級経理マンのテツオです。

本日は11月の家計簿振り返りをしていきたいと思います。

自身の頭の整理や備忘録としての意味合いが強いですが、皆様からコメントをいただき、改善のヒントにさせていただければとも思っていますので、宜しくお願い致します。

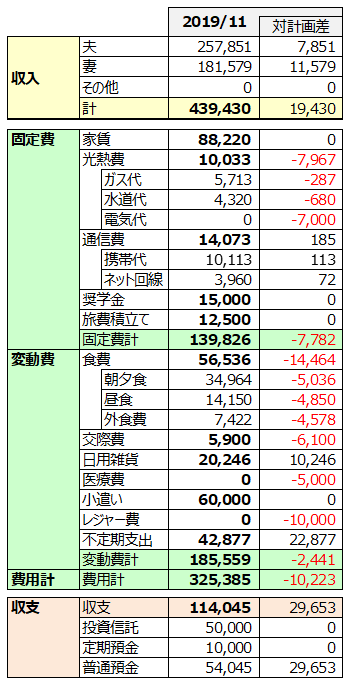

2019年11月の実績と対予算差分(単位:円)

収入:+44万円

支出:-33万円

収支:+11万円

利益率(貯蓄率):26.0%

利益の配分

投資信託:5万円

定期預金:1万円

普通預金:5万円

11月は+11万円の黒字でした。

変動費・固定費共に予算をクリアーし、トータルでは予算を1万円以上下回る結果になりました。

振り返り 収入編

- 今月は妻の残業代に支えられ、2人合計で44万円。

いつか残業代に左右されずこれくらい稼げるようになりたいものです。 - その他収入:なし

kyashの2%キャッシュバックを収入に参入していましたが、kyashポイントからチャージ制に切り替わり、マネーフォワードで収入扱いされなくなったため、収入なしに整理。

振り返り 固定費編

原則前月と同じなので細かい振り返りは省き、トピックがあるもののみ触れます。

- 光熱費:1.0万円

電気は楽天でんきに切替え、ポイント払いにしているため、手出しが0円。

これで4ヶ月連続0円!

電気代が掛からないというのは本当に嬉しいです。

どこまで電気代0円が継続出来るか、挑戦してみます。

数ヶ月前より引き続き実施している固定費削減の状況については、今月も特に進捗がありませんでした…。(何ヶ月連続だよという感じで、本当すいません。。。)

個別の状況は以下の通り。

- 格安SIMに切替 → 夫婦間協議を実施中

11月の上旬に、私が手続きを代行することで妻から格安SIMへの変更を了承されるも、資格試験の間近だったこともあり、後回しにしていました。

しかし11月下旬になり妻が体調を崩しがちになり、体調回復まで待つことにしました。(キャリアにMNP転出を申し出るのは本人の必要があるため)

どこかのルーズな脱税芸人ではないですが、後回しにせずにやるべきことをやることの重要さを改めて実感しました。(猛省です)

- ロイヤルロンドン投資の解約 → 進行中

前回の記事に書きましたが、IFAより英訳された書類が提出され、ロイヤルロンドン社にて解約手続きを行っております。

いつまで待たせるのか、年内には終わって欲しいです。。。

- 奨学金の返済 → 未了

ロンドン投資の解約返戻金で返済しようと思っていたため、未了。

固定費計:13.9万円(対予算▲0.8万円)

楽天でんきのポイント払いにより、固定費は対計画▲0.8万円となりました。

振り返り 変動費編

- 食費:5.6万円(社員食堂・外食費込み)

今月はかなり食費を抑えることが出来ました。(他の家庭と比べるとまだ多いのでしょうが。)

外食が減ったことが特に大きかったですね。

- 日用品:2.0万円

妻のシャンプー、トリートメント代により少し多くなっていますが、私は美容代はケチるところではないと思っているので、問題なしです。

- 交際費:0.6万円

会社の飲み会代がメイン。1回3,000円以内に抑えているので、必要経費と割り切ります。

- 小遣い:6万円

いつも通り。

- 医療費:0.0万円

今月は特に医者に掛からず。やはり健康が一番ですね!

- レジャー費:0.0万円

月の前半は私の資格試験、後半は妻の体調不良により、外に出かけることが少なく、レジャー費は0円に・・・。

何もないというのは少し悲しいですね。。。

12月はクリスマスシーズンなのでどこかに行きたいのですが、諸般の事情により少し難しいかもしれません。

- その他:4.3万円

妻の被服費がメイン。上にも書きましたが、美容代はケチるところではない(普段かなり節制してくれています)ので、変動費トータルで予算オーバーしなければ問題なしです。

変動費計:18.5万円(対予算▲0.2万円)

美容代が少し掛かりましたが、毎月のものではないですし、他の費用で上手くやり繰りを行い、予算をクリアーしたので全く問題なしでした。

何を重要視するかは人それぞれなので、自分の価値観に従って、お金を掛けるところは掛ける、掛けないところはしっかり抑えるようにしていきたいと思います。

次月からはキャッシュレス還元分がポイントやキャッシュバックとして入ってくる筈なので、ポイントも上手く活用してコスト削減に努めていきたいと思います。

2019年11月月次総括

変動費のやり繰り+固定費の削減により、生活に必要なコストを下げつつ、お金を掛けるべき(と私達が考える)ことにお金を掛けられる、良い状態となりました。(当然予算を超過しないことが前提ですが)

年間の利益(普通預金)目標200万円に対して148万円まで到達しました。

来月のボーナス月がキーですが、200万円より更に上を目指して頑張っていきたいです。

ありがとうございました。

こちらの記事も読まれています

コメント