日商簿記1級経理マンのテツオです。

業務スーパーでお馴染みの神戸物産が2020年度1Q決算(2019年11月~2020年1月)を発表しました。

売上が前年比+15%、営業利益が前年比+33.5%と非常に好調な決算。

過去の成長率と比較しても良好な水準にあります。

今回は神戸物産の決算分析をしたいと思います。(本気記事の情報は全て公式HPより抜粋しております。)

神戸物産 概要

企業情報

| 資本金 | 6,400万円 |

| 会社設立日 | 1985年11月6日 |

| 本社 | 兵庫県 |

| 売上 | 2,768億円(2019年10月期) |

| 事業概要 | ・小売(業務スーパー) ・外食(ビュッフェレストラン、総菜) ・商品開発と加盟店への供給 ・太陽光発電事業 |

業務スーパーでお馴染みの神戸物産、その歴史は古く、創業は1985年(今年で35周年!)。

主力は当然業務スーパーで、売上の約9割を叩き出します。

業務スーパー独自の商品(プライベートブランド:PBブランド)を開発し、フランチャイズ加盟店への卸売を行っています。

その商品開発力は公式HPにも謳われており、海外・国内で製造したPBブランドを直接FC加盟店に卸すことで安価な商品とオリジナリティを確保しています。

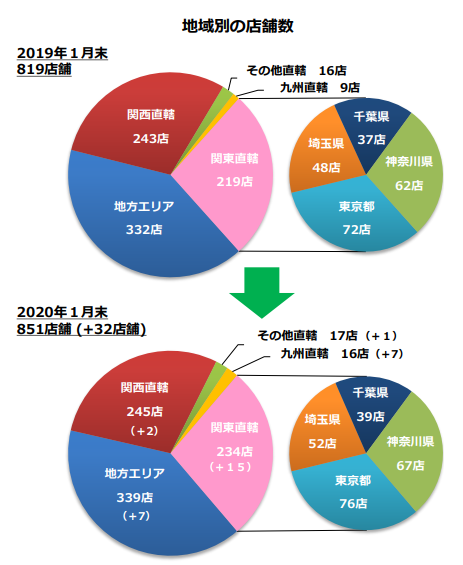

業務スーパーは全国展開を行い、2020年1月時点の店舗数は851。

創業の地の関西、人口密集地の関東だけでなく、地方エリアの店舗も多く、手広く全国展開を行っている印象です。

また、毎期102%以上の店舗数拡大を目指しているようで、長期では1,000店舗を目標としているようです。

また、外食・中食事業や太陽光発電事業も行っており、業務スーパーを主力としつつ、様々な事業を手掛けているのが神戸物産です。

2020年度1Q決算分析

決算説明資料より抜粋して説明します。

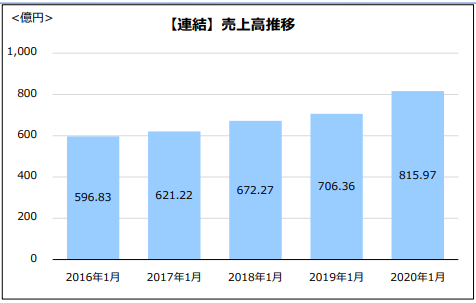

売上高推移

売上は綺麗な右肩上がりになっています。

2020年1月期で対前年+15%と素晴らしい伸び率です。

通年の売上も右肩上がりですね。老舗企業で綺麗な右肩上がりになるのは素晴らしいと思います。

業務スーパーの店舗拡大とPBブランドの好調さが効いているのでしょう。

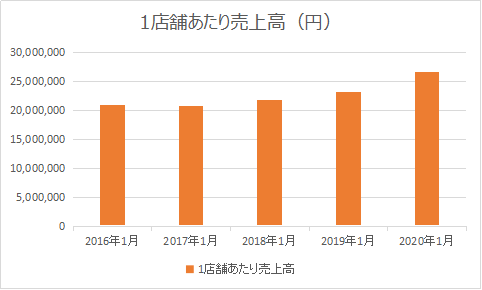

1店舗あたり売上高

売上は右肩上がりですが、店舗が拡大すれば売上が伸びるのは当たり前。

では、1店舗あたり売上高(1ヶ月)はどのようになっているのでしょうか?

1店舗あたり売上高も右肩上がりになっていることが分かりました。

特に2018年以降の伸びが素晴らしいですね。

2016年1月の1店舗あたり売上が月2000万円で、2020年1月が2600万円と、4年間で25%以上増加。驚異的な伸び方をしています。

それは何故でしょうか?

消費増税と社会保険料の増加により日本人の財布の紐が固くなり、節約傾向になった結果、業務スーパーの需要が増したと私は考えます。

Twitterの私のフォロワーさんも業務スーパーを利用している方が多いですね。

もちろん、業務スーパーの努力(ブランディング、PBブランドの開発)もあると思いますが、それ以上に外的要因が味方したことが大きいのではないでしょうか。

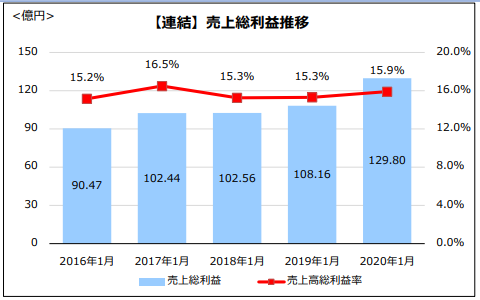

売上総利益

売上総利益も右肩上がりですね。

一方、売上総利益率は15%台で横ばいです。

業務スーパーといえば安価で大量の食料品の代名詞。薄利多売商売で、店舗数が増えても原価率は変わらないということでしょうね。

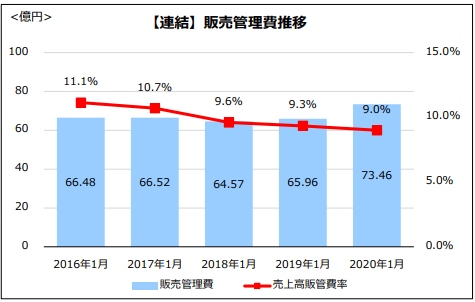

販売費・一般管理費

販売費・一般管理費の総額は横ばいですが、販管費率は徐々に低減傾向にあります。

販管費(特に一般管理費)は売上に関わらず発生する固定費なので、売上が右肩上がりなら販管費率は減少するのが自然の摂理です。

しかし、同社の業務スーパーはコンビニと同じフランチャイズ事業。

フランチャイズを拡大するための営業マンの人件費は販売費になるので、事業拡大のために人件費が必要(必ずしも販管費率が減少しない)のがむず痒いところでしょうか。

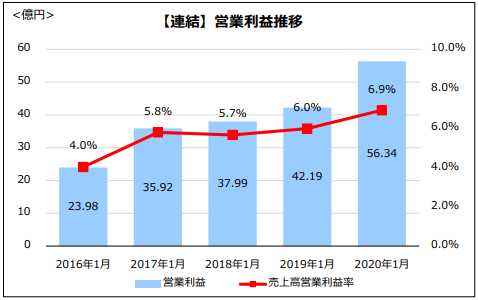

営業利益

営業利益・営業利益率共に右肩上がり。素晴らしいですね。

特に2020年1月期は対前年+33.5%と一気に3割以上伸ばしました。

薄利多売商売なので原価率の低減は難しいと思いますが、販管費率の削減がダイレクトに営業利益率に効いています。

バックヤード部門の方の努力の賜物だと思います。

決算から読み解く、神戸物産の強みと今後の展開(予想)

神戸物産の強み

今の日本人は本当に節約志向にシフトしています。

一種のデフレ状態でもありますが、その中で安価・大量商品というブランド力を持つ業務スーパーはまだまだ伸びしろがあるでしょう。(私もたまに業務スーパーを利用しています)

メディア出演も積極的に行っており、TVでも特集番組をよく見るようになってきました。

安かろう悪かろうではなく、安いのに美味しく食べられる、そんなイメージを作り上げています。

今後の展開(予想)

同社HPの中期経営計画を抜粋すると、以下が述べられています。

基幹事業である業務スーパーを今後も拡大していくという計画ですね。

日本のデフレはまだまだ続くでしょうから、業務スーパーの需要は増していくと思います。

なので、業務スーパー事業は引き続き好調を維持すると予想します。

また、私は同社はコロナウイルス影響は軽微であると考えます。

観光・エンタメ・旅客・外食産業はコロナウイルスによる自粛影響が直撃しますが、自宅にいることが多くなるので、業務スーパーはむしろ需要が増加するでしょう。

企業の倒産や社員の解雇が増加し、更なるデフレが進んだ場合は猶更需要が増すでしょうね。

ただ、需要は増しても供給は追い付かなくなる可能性があります。

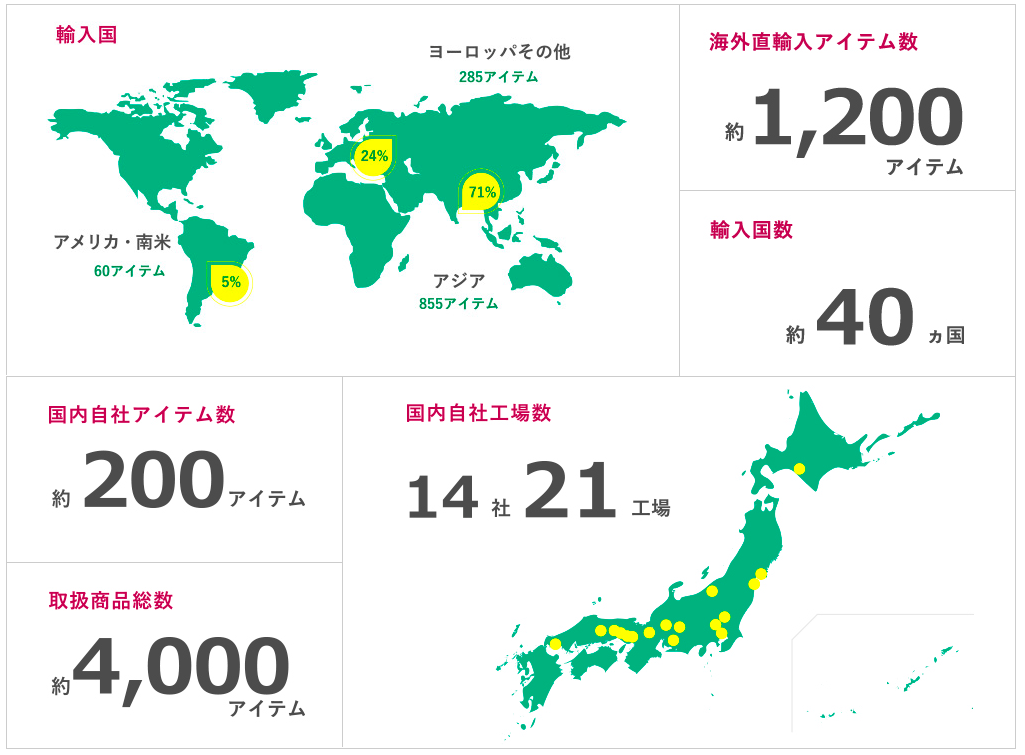

海外直輸入アイテムが1,200で、そのほとんどがアジアとヨーロッパ。

コロナウイルスによるサプライチェーン崩壊の影響を受ける可能性はあります。

その点は注意が必要だと思います。

おわりに

本日は神戸物産の決算分析でした。

繰り返しになりますが、業務スーパーは今後も需要は増し続けると思います。

1消費者としては今後も魅力的な商品の提供に期待したいところですね。

ありがとうございました。

コメント