日商簿記1級経理マンのテツオです。

マネーフォワードが2019年度の決算を発表しました。

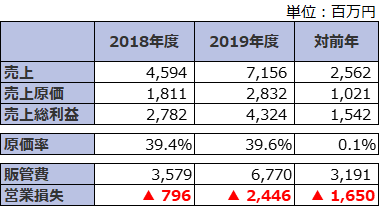

売上71億円、営業損失▲24億円の大赤字決算。

前年の赤字が▲8億円だったので、赤字幅が3倍に拡大しています。

赤字は年々減少していたのになぜ急に3倍に拡大したのか?

そして黒字化見込み時期はいつか?

分析してみました。

※以下の情報は全て公式HPの決算短信、決算説明資料から抜粋しています。

なぜ赤字は対前年3倍に拡大したの?

なぜ赤字が3倍にも拡大したのか?

答えは費用の使い過ぎ、これに尽きます。

特に広告宣伝費ですね。

■損益計算書 抜粋

売上総利益は2018年度+28億円、2019年度+43億円と、大幅プラスです。

また、原価率は39%台と、超優秀です。

売上も前年の1.5倍以上となっており、事業の伸びも問題ありません。

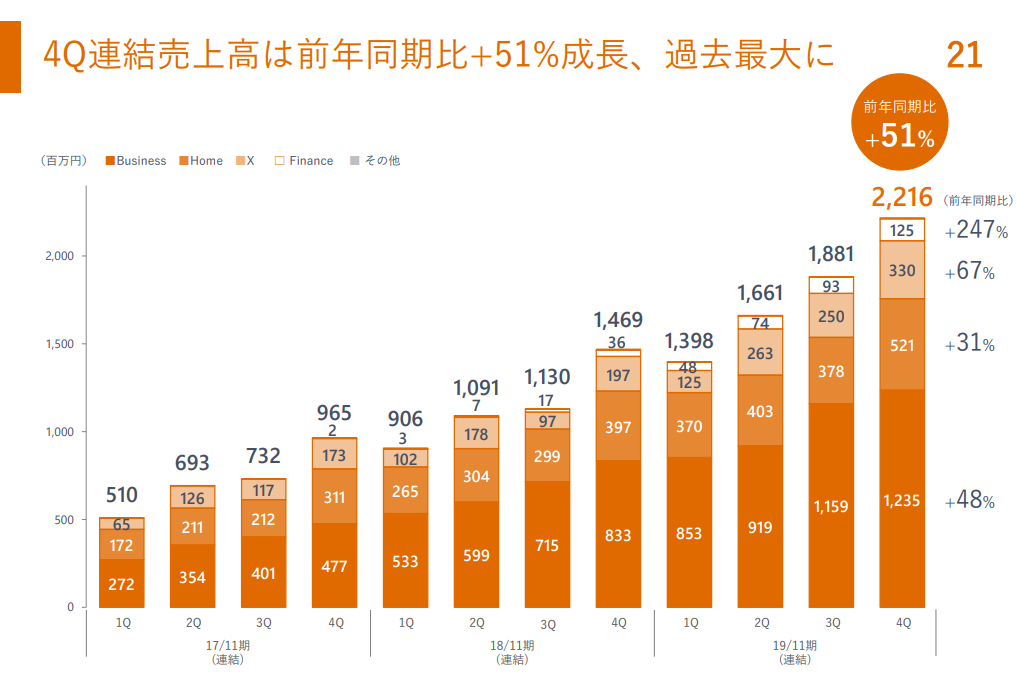

特に伸びが顕著なのが企業向けのビジネスドメイン。

売上の半分以上を占め、前年同期比+48%の成長。

今後もマネーフォワードの収益の柱となるでしょう。

一方、販売費・一般管理費が非常に大きく、2018年度は売上の7割、2019年度は売上の9割以上が販管費に消えています。

それが赤字の要因です。

販管費って何に使っているの?

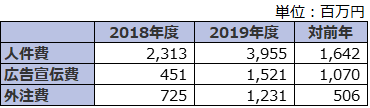

テレビCM等の広告宣伝費、営業マンの人件費がメインです。

2019年度はテレビCM等の露出が多かったですね。

ビジネス向けの軍資金10億円キャンペーンというものもやっていたようです。

その結果、広告宣伝費だけで15億円の支出。(売上の約2割)

また、人件費、外注費も対前年で大幅に増加しています。

■勘定科目別の費用一覧(上位3科目)

事業拡大のための採用を積極的に行い、エンジニア、営業、マーケティングなど幅広く人員を拡充したようです。

赤字3倍の結論

売上は大幅に増加したものの、事業拡大のために用いた人件費や広告宣伝費の拡大の方が大きかったため、赤字が3倍に拡大しました。

テツオの感想

売上を伸ばすのに広告や人が必要なのは分かりますし、成長企業である以上、先行投資が必要なのも分かります。

しかし、増資で株主から集めたお金を10億円キャンペーンなどのバラマキに使うのはいかがなものかな?と思いました。

私が株主だとしたら、広告宣伝費よりもサービス拡充のための開発コストに使って欲しいというのが本音です。

株式市場も素直に反応し、決算発表の翌日の同社の株は叩き売りされていました。

マネーフォワード社の黒字化見込み時期は?

ではそんなマネーフォワードの黒字化見込時期はいつか?

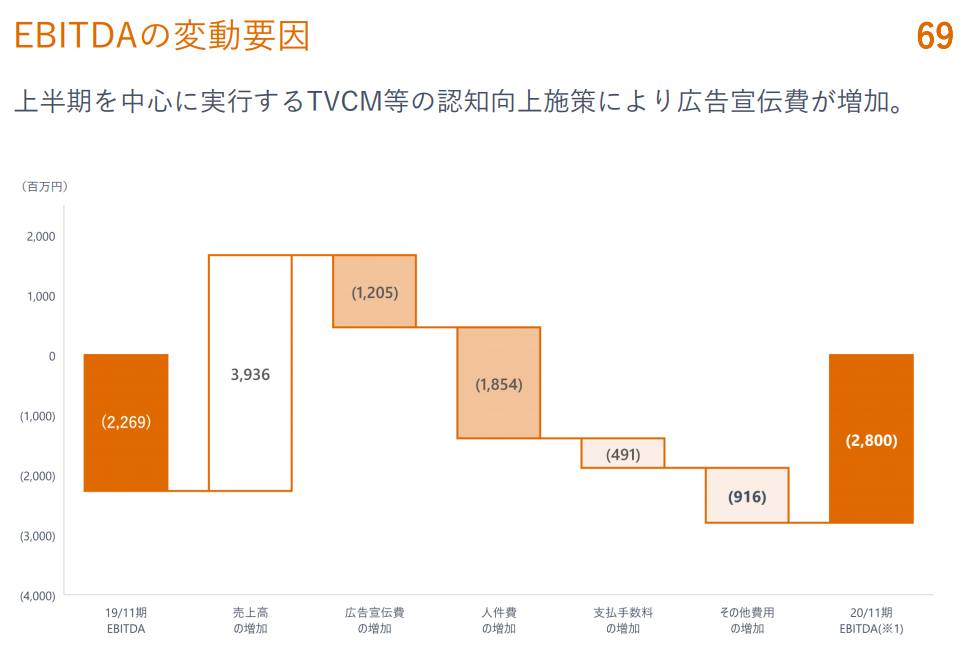

EBITDAベースで2年後(2021年11月期)に黒字化を目指すという記載が決算説明資料にありました。

■EBITDAとは?

- 税引前利益に支払利息、減価償却費を加算して算出される利益。

- 設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際に用いられる。

広告宣伝費、人件費は来年も更に増加するようで、来年度のEBITDAは▲28億円の見込み。

しかし、広告宣伝費はそこで上げ止まりするようで、売上の伸びが順調に続けば再来年に黒字を見込むようです。

営業利益ベースで黒字化は?

EBITDAベースで2年後に黒字を見込むことは分かりました。

では本業の利益を表す営業利益ベースではいつ黒字化見込みでしょうか?

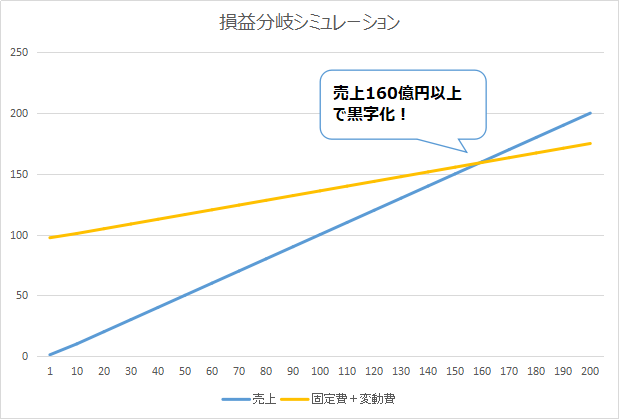

以前作成した損益分岐点分析を再利用してシミュレーションしてみました。

当時は広告宣伝費が増加しない前提で作成しましたが、広告宣伝費は来年まで増え続けるようなので、前提を修正し再計算です。

前回のシミュレーションでは売上108億円以上で黒字化となりましたが、今回のシミュレーションでは売上160億円以上で黒字化です。

売上が順調に伸びれば、EBITDAと同じく、2年後には営業利益も黒字ですね。

ただし、このまま複利計算レベルで売上が増え続ければ、という話です。

更なる売上増にはやはり販売費の増が欠かせないでしょうし、規模が大きくなってなお、現状の増加ペースを維持出来るかという点は注視しなければならないと思います。

とはいえ成長企業であるマネーフォワード、個人的にはタケノコのような急成長に期待したいと思います!

おわりに

本日はマネーフォワードの2019年度決算分析でした。

赤字の理由と黒字化見込み時期に焦点を当てて分析しましたが、非常に分かり易い決算資料のため、是非公式HPも見ていただければと思います。

色々書きましたが、私はマネーフォワードの家計簿アプリが気に入っているので、今後のサービス継続のためにも黒字化に期待したいと思います。

ありがとうございました。

関連記事

コメント