日商簿記1級経理マンのテツオです。

楽天が2019年4Q(1/1~12/31)の決算発表を行いました。

売上1.2兆円、当期純利益▲330億円の赤字決算。前年の当期純利益が1,418億円だったので、前年比1,700億円以上の大幅ダウンとなりました。

しかし翌日の株価は前日比+3.5%の大幅増。

今回は楽天の決算分析と株価上昇理由の分析を行いたいと思います。

なぜ赤字に転落したの?

本記事では楽天公式HPの決算短信及び決算説明会資料を基に説明します。

■業績サマリ

| 2018年 | 2019年 | 対前年 | |

| 売上 | 1.1兆円 | 1.2兆円 | +1,625億円 |

| 営業利益 | 1,704億円 | 727億円 | ▲977億円 |

| 税引前利益 | 1,654億円 | ▲445億円 | ▲2,100億円 |

| 当期純利益 | 1,418億円 | ▲330億円 | ▲1,748億円 |

業績サマリを見ると、以下のことが分かります。

- 売上は対前年増

- 営業利益は対前年減だが、727億円の黒字

- 税引前利益が赤字(営業外損益で赤字要因がある)

売上は普通に伸びているんですが、本業の費用増と本業以外の損失によって赤字になってしまった、という構図ですね。

赤字だから楽天は終わりだ!という単純な構造にはなっていません。

では本業の費用増と本業以外の損失は何によってもたらされたのでしょうか?

本業の費用増

携帯電話事業の減価償却の開始ですね。

基地局の設置等、携帯電話事業に参画するための設備投資を進めてきましたが、2019年10月よりサービスを無償で利用出来るトライアルを開始しています。

公式HPより

それにより、設備投資の減価償却が開始され、本業の費用増に繋がっています。

これについては、楽天経済圏の更なる強化、将来の収益アップに必要な費用なので、必要経費といえるでしょう。

しかし、先行投資を回収した上で他の3キャリアとの競争に打ち勝つ必要があるので、黒字化は簡単な道のりではないでしょう。

携帯電話事業の状況は随時ウォッチしたいと思います。

本業以外の損失

本業以外の損失は、米国ライドシェア大手のリフト社投資に関する減損1,030億円です。

楽天はリフト社を持分法適用会社としていますが、リフト社は赤字続きで株価も下落しており、楽天はそれに伴う持分法投資損失を計上しています。

持分法投資損益とは?

リフト社の決算も見ましたが、典型的なベンチャー企業の決算で、売上は右肩上がり・利益は赤字続きの右肩下がりと、いつになったら黒字化するのかさっぱり分からない状況でした。

マネーフォワードと非常に似ていますね。

将来的には楽天経済圏に組み入れることを考えての投資でしょうが、現時点では難しそうです。

本業以外の損失ではありますが、そういった意味では本業にも少々影響がありそうです。

赤字理由まとめ

売上は順調に増加するも、携帯電話事業の減価償却開始とリフト社の減損で当期純利益▲330億円となりました。

株価上昇の理由は?

そんな楽天の赤字決算ですが、意外にも翌日の株価は上昇。

前日比+3.5%の大幅上げとなりました。

その理由は大きく2つあると考えます。

赤字折り込み済

リフト社の減損は3Q決算で発表済。楽天が最終赤字になるのは「分かっていたこと」なんですね。

楽天の4Q赤字は大きく報道されましたが、新たな事象ではないということです。

本業の力強さ+公取委調査の対応

上記に加えて、本業(楽天市場のEC事業、楽天カード等のフィンテック事業)の力強さが決算を通して改めて分かったこと。

そして、楽天市場の公取委調査に対して真摯な回答を出したこと。

これが株価の上昇理由と考えます。

公取委調査

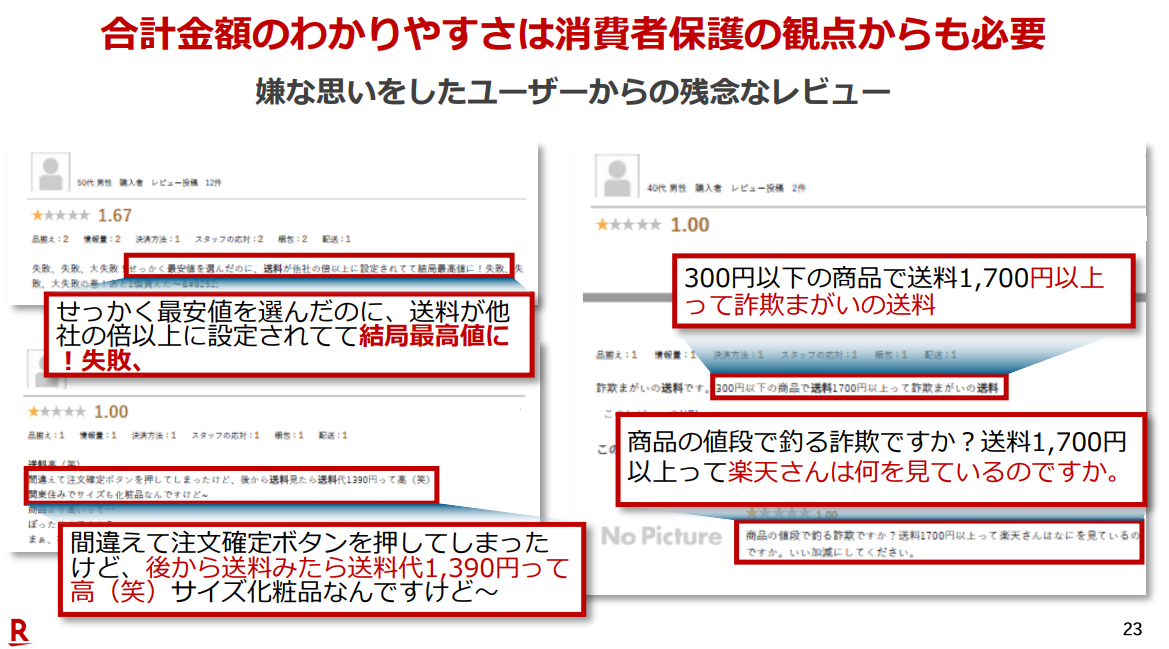

楽天市場で3,980円以上の商品を一律送料無料にするという方針に対して、独占禁止法19条の「優越的地位の濫用」に当たるのではないかということで公取委の調査が入りました。

しかし、それに対して、決算資料を通して改めて方針を提示。

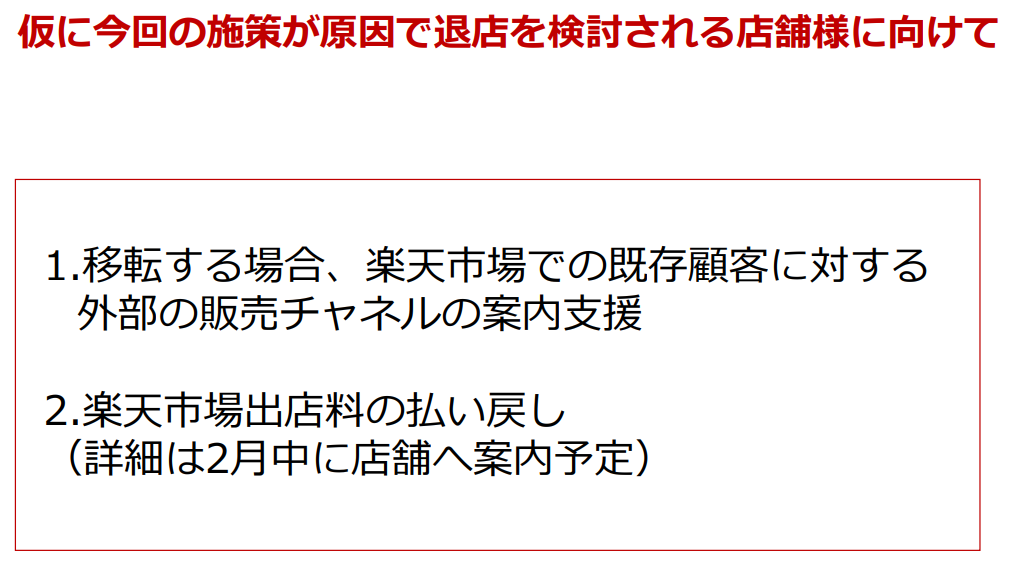

消費者利益の優先と撤退店舗への出店料返却等が記載されていました。

そもそも、本施策の目的は、一部の非優良店舗を対象としたもの。(決算資料より抜粋)

確かにこの分かりにくさ凄く同感です(笑)

昔私が楽天市場を敬遠していた理由はこの分かりにくさですからね。

送料有料は全体の2割に過ぎず、価格設定は引き続き店舗の自由。

送料の透明化による消費者保護、ひいてはAmazon等との苛烈な競争に打ち勝つには必要な施策と言えるでしょう。

そして、撤退店舗への対応もしっかり行う方針を打ち出しており、個人的には納得の内容となっています。

株価が上昇したのも頷けますね。

また、本業の強さについても、決算資料に面白い指標が色々載っていたので合わせて紹介します。

楽天の本業の強さ

EC事業(楽天市場)

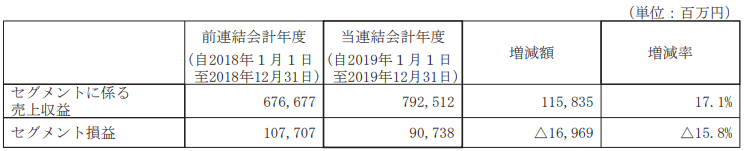

楽天市場等のインターネットサービスは、売上が前年比+17%と大幅に伸びています。

一方、利益は投資事業における株式評価損により対前年減です。

投資事業は単年での評価が難しいので、EC事業においてはまずは売上の順調な伸びを評価したいと思います。

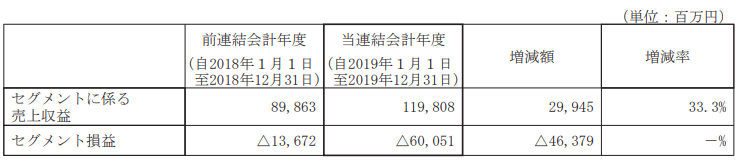

フィンテック事業(楽天カード・楽天証券・楽天銀行)

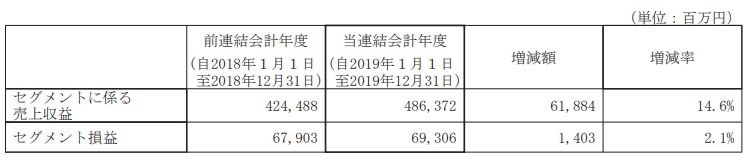

フィンテック事業は売上が前年比+14.6%、利益が前年比+2.1%と、非常に順調な伸びを示しています。

楽天カード・楽天証券・楽天銀行と、楽天経済圏の中核を成す事業であり、私も完全に取り込まれています。

正直楽天市場が消滅してもなんとかなりますが、フィンテック事業が消滅したら私はかなり困ります(笑)

それくらいこの事業は魅力があります。

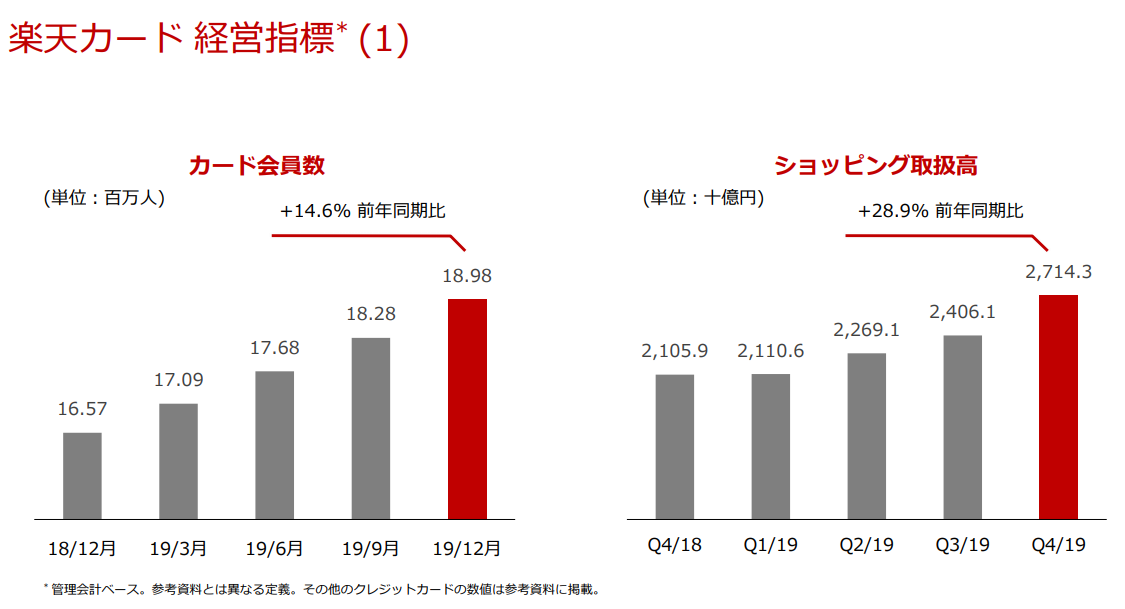

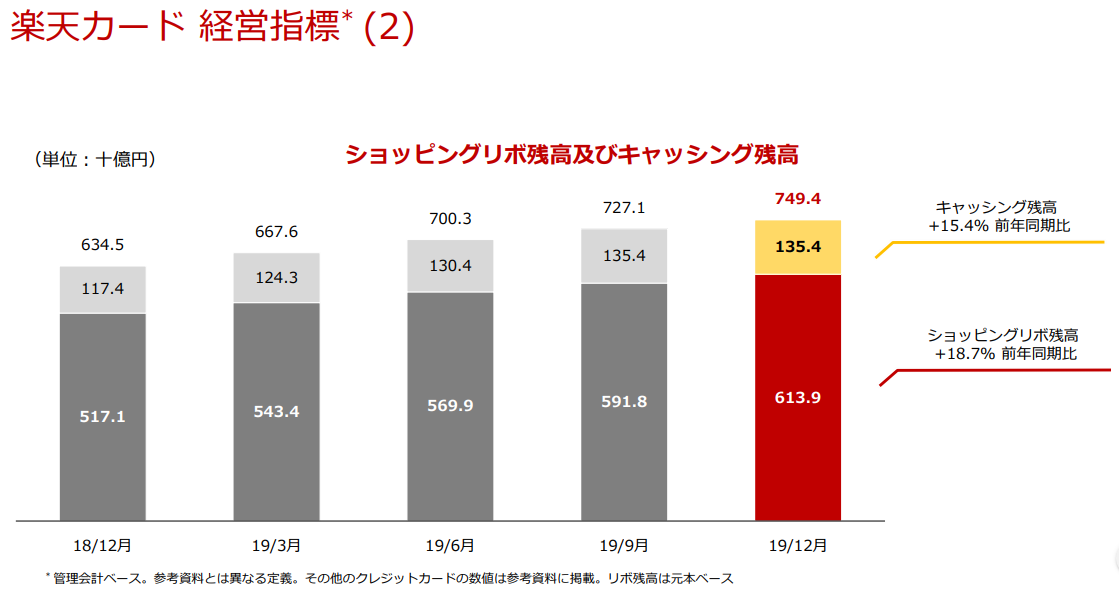

楽天カード

楽天カードは会員数が順調に伸び、リボ残高とキャッシング残高が7,494億円になったようです。

リボ・キャッシングを私がすることは絶対ないですが、そういう方のおかげで楽天ポイントが私に回ってくるのはありがたいですね。

リボ・キャッシング、ダメ絶対

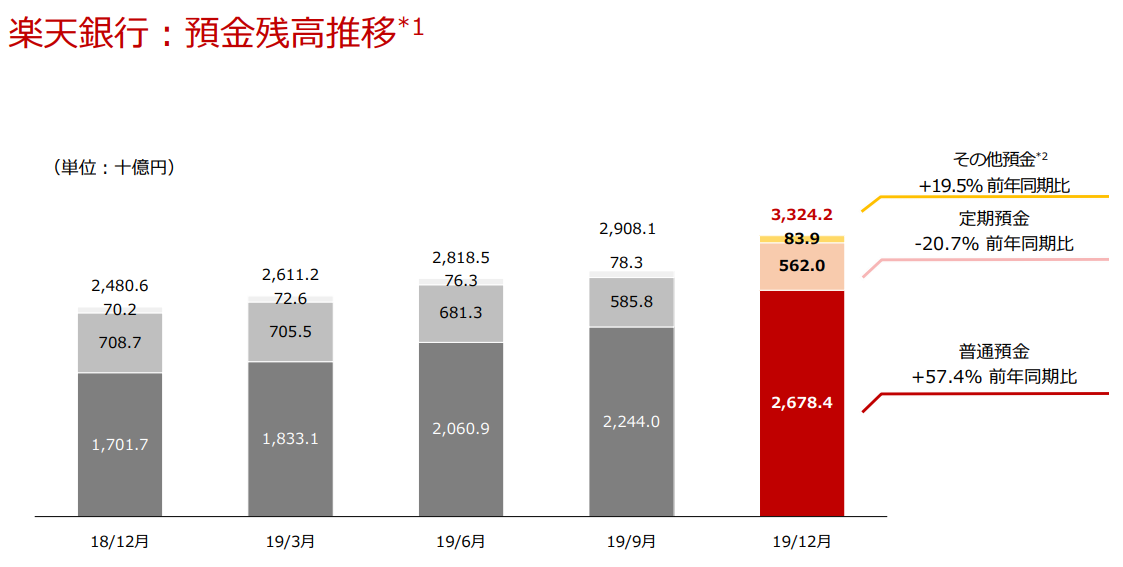

楽天銀行

楽天銀行は預金残高が3兆円を超したようで、こちらも順調な推移です。

しかしネット銀行では資産残高は4番手なので、更なる伸びに期待したいところです。

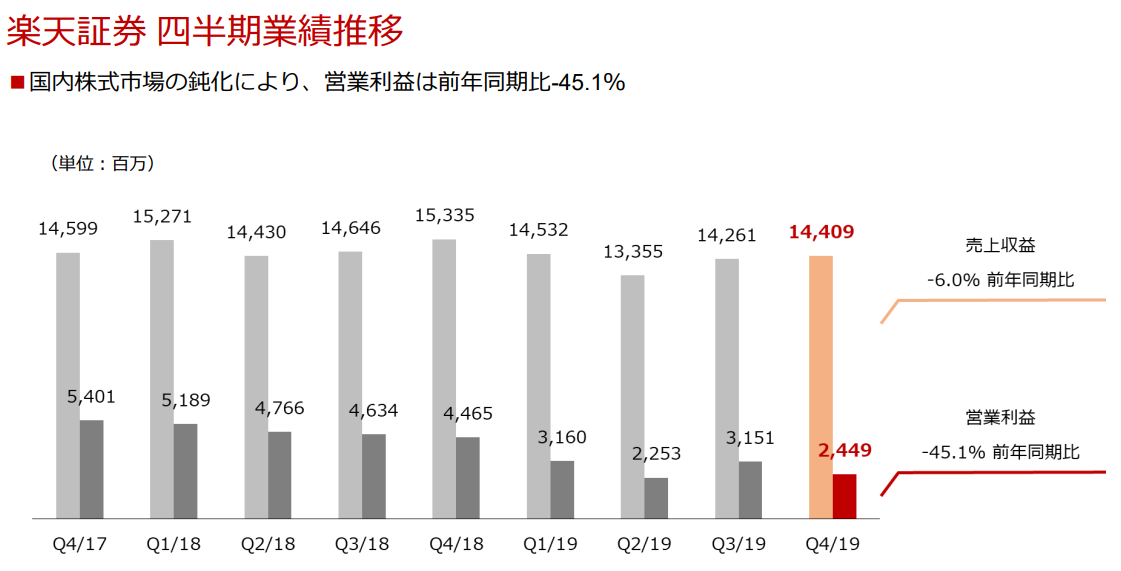

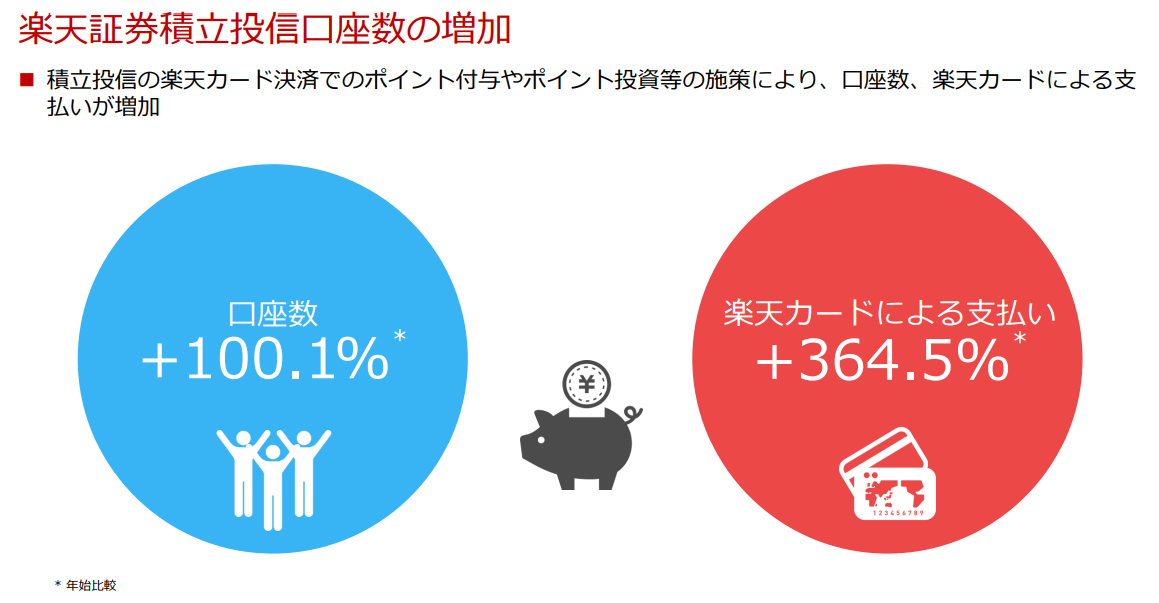

楽天証券

楽天証券は売上・利益共に前年同期比で減となりました。

ETFや投資信託の手数料無料化が進んでおり、手数料ビジネスが成り立たなくなってきているのが要因でしょう。

楽天証券としても大きな課題感を抱いているようで、手数料に頼らない収益モデルを形成する必要があると考えているようです。

一方、楽天証券の口座数は1年間で2倍、投資信託の楽天カード支払は4倍近くになっています。

私達夫婦も2019年以降に楽天証券を開設してつみたてNISAを始めましたが、投資信託を購入して楽天ポイントが1%還元されるというのが本当に強いです。

つみたてNISAなら楽天証券が現時点では最強、これは揺るぎない事実です。

そして、今後つみたてNISAを行う20代・30代が更に増加するでしょうから、楽天証券はまだまだ伸びていくと私は考えます。

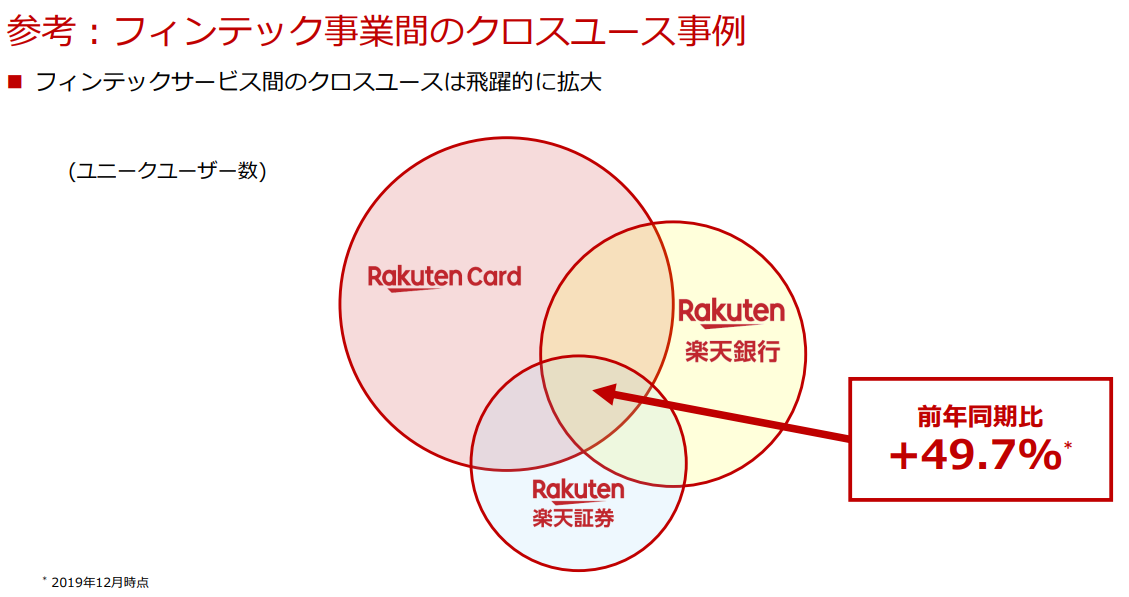

シナジー効果

そして、楽天カード、楽天銀行、楽天証券を全て利用するクロスユース事例が前年同期比で1.5倍に増加しています。

楽天経済圏に入り込んだ人がこれだけ増えているという事実ですね。

楽天カードのみ使用、という人もまだまだ多そうですが、資産運用をするにあたり楽天銀行と楽天証券も必須レベルなので、今後日本の賃金水準が低下したり、年金が少なくなるにつれてこのクロスユース人口もどんどん増えていくと考えます。

携帯電話事業

そして最後にモバイル事業。

こちらは格安SIMが順調に伸びていますが、携帯電話事業(第4のキャリア)サービス開始前のため、先行投資を回収出来ていない状態(赤字)です。

2020年3月に料金プラン発表、4月にサービス開始予定なので、状況を引き続き注視したいと思います。

楽天経済圏に取り込まれている私ですが、通信品質がどうしても信頼し切れずに私は格安SIMはnifmoを使っています(笑)

楽天の携帯電話事業も通信品質への不安感が拭えないので、私はファーストペンギンにはなりませんが、楽天経済圏の人間としては成功を祈っています。

おわりに

本日は楽天の決算分析、株価上昇理由、本業の強さの紹介でした。

まとめると以下の通り。

- 売上は対前年増

- 特にEC事業、フィンテック事業で大きな伸び

- 費用の増(携帯電話事業の減価償却開始)により、営業利益減

- 携帯電話事業の先行投資を回収するのが今後の課題

- 米ライドシェア大手リフト社の減損で当期純利益▲330億円

- 赤字は株価折り込み済、公取委調査対応で株価上昇

楽天と言えば超多角化経営のイメージがありますが、それでも収益の柱を見極めてシナジー効果を高めるための投資を色々打っているというのが今回分析を行って分かりました。

今後も発展を期待したいと思います。

ありがとうございました。

こちらの記事も読まれています

コメント