日商簿記1級経理マンのテツオです。

子供が産まれると色々な費用が掛かりますが、その1つに保育料があります。

3歳以降は保育料無料ですが、0〜2歳は保育料が掛かり、世帯収入に応じて上がっていきます。

我が家の場合は毎月約5万円になる見込みです。

育休から復帰しても時短勤務で給料が落ち、月5万円の負担は大きい…。

そこで、今回は保育料の節約方法を紹介したいと思います!

上手くいけば月5千円、年6万円の節約になるので、是非ご覧下さい!

保育料はどのように決まる?

まず、保育料の算定方法を紹介します。

冒頭、世帯収入に応じて決定、と書きましたが、厳密には世帯の住民税の金額に応じて決定されます。

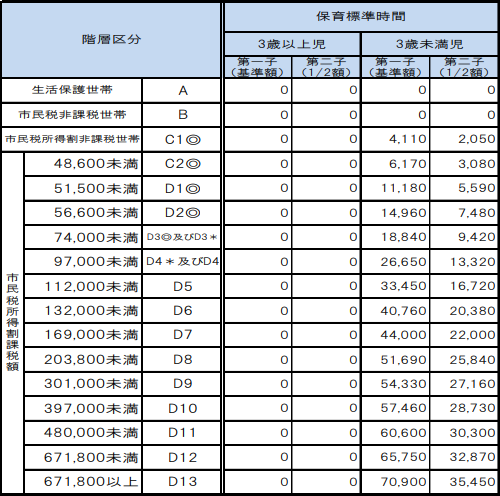

例えばこちらは千葉県千葉市の保育料の一覧になります。

A〜D13までの17区分になっており、メイン層である区分Dの左側に「市民税所得割課税額」と記載があります。

世帯合算した「市民税所得割課税額」によって保育料が決まるんですね。

つまり、保育料を下げるには世帯の「市民税所得割課税額」を下げる必要があるのです。

「市民税所得割課税額」とは?

「市民税所得割課税額」とは、市民税の計算基礎となる金額で、保育料の算定に当たっては以下の計算式で求められます。

「年収(額面)-各種控除」×6%

年収(額面)から各種控除を引いた「所得」に6%を掛けることで「市民税所得割課税額」が求められます。

自分の「市民税所得割課税額」は何を見たら分かる?

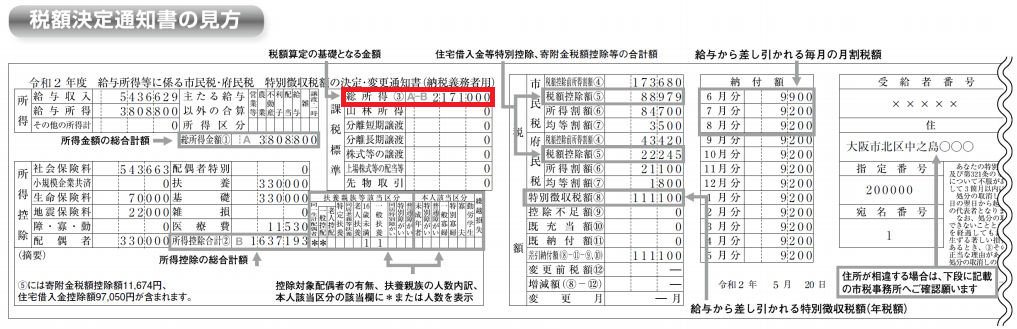

この金額は毎年配布される住民税決定通知書を見ることで簡単に分かります。

■住民税決定通知書(大阪市サンプル)

上記赤枠部分に「課税標準」の「総所得③」という項目があり、それに6%を掛けると保育料算出用の「市民税所得割課税額」の金額になります。

「市民税所得割課税額」は何をしたら下げられる?

上記の通り、「所得(年収-各種控除)」に対して掛かるものなので、各種控除の金額を増やせば「市民税所得割課税額」も下がります。

簡単に言うと節税ですね。

節税の代表例としてふるさと納税がありますが、残念ながらふるさと納税では「市民税所得割課税額」は下がりません。

※最終的な市民税の支払額は下がりますが、所得割の計算に影響しないため

では何が有効なのか?

サラリーマンの場合、大きく3つあります。

- iDeCoの掛金・企業型DCのマッチング拠出

- 生命保険料控除(じぶんの積立)

- 国民年金の追納

以下、詳細を説明します。

節税方法1:iDeCoの掛金・企業型DCのマッチング拠出

iDeCoの掛金、企業型DCのマッチング拠出は全額が控除の対象となります。

なので、掛金×6%の「市民税所得割課税額」を削減することが出来ます。

- iDeCo(企業型DCなし)の掛金上限が月23,000円なので、年276,000円×6%=16,560円の削減。

- マッチング拠出は人に寄りますが、月10,000円として、年120,000円×6%=7,200円の削減。

勤め先の企業に企業型DCがない場合、夫婦2人でiDeCoを行えば最大33,120円の「市民税所得割課税額」を削減することが出来ます。

節税方法2:生命保険料控除の活用(じぶんの積立)

生命保険の保険料は控除の対象となります。

■生命保険料控除(住民税:新制度の場合)

- 56,000円以上の保険料を払うことで控除額がMAXの28,000円に。

- 夫婦2人で行えば56,000円×6%=3,360円の「市民税所得割課税額」削減。

ただ、節税のために不要な保険に入るのは本末転倒。

保険の基本的な考えは、必要な保障を見極めた上で最も安い保険料の商品を選ぶ、ですからね。

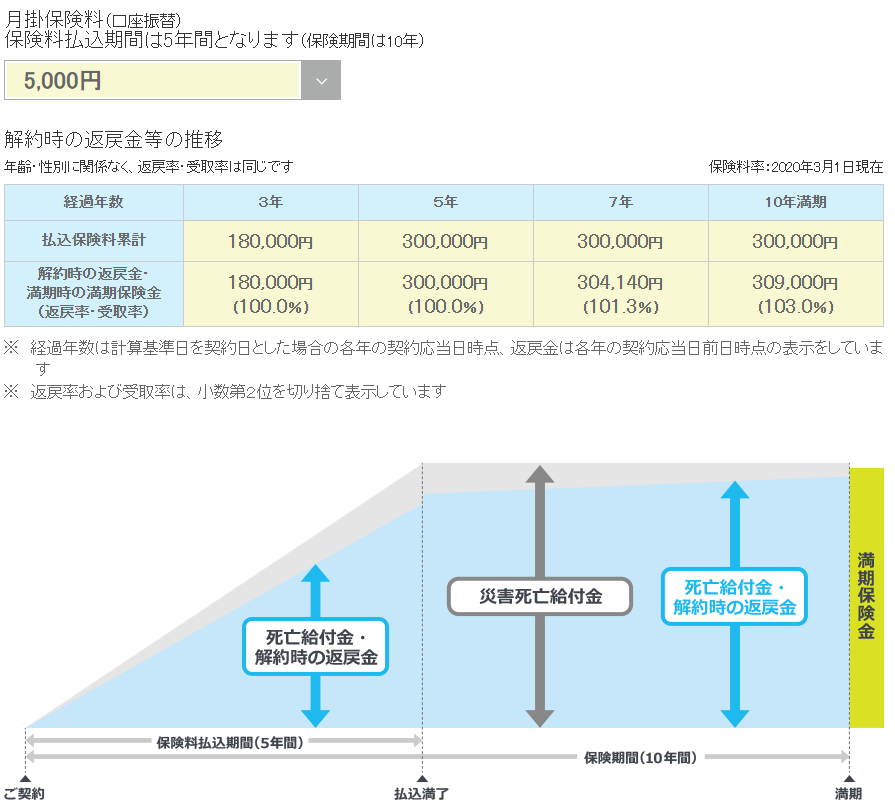

そこで活用出来るのが明治安田生命の「じぶんの積立」。

これは事実上保険ではなく、節税効果付きの定期預金のようなもので、その仕組みが公式HPに分かりやすく解説されています。

保険料がいつ解約しても100%以上戻ってくる上に生命保険控除の対象になるという大盤振る舞い。

月5,000円の最小口数の積立で生命保険料控除の上限クリアーです。

ただ、ドアノックツールとして使われているため、加入手続きがネットで完結せず、販売員の方と対面での手続きが必要なのが注意です。

節税方法3:国民年金の追納

最後の方法は国民年金の追納です。

大学卒の方だと、学生納付特例制度を使い、20歳〜大学卒業までの期間の国民年金の保険料を猶予されていた方も多いのではないでしょうか。

この猶予期間の保険料を追納することで、追納額が全額社会保険料控除の対象になります。

- 猶予額が2年間最大400,000円として、400,000×6%=24,000円の「市民税所得割課税額」削減

- 夫婦2人なら48,000円の「市民税所得割課税額」削減

国民年金の追納は節税だけでなく将来の年金が満額受給される効果もあるので、追納期間である10年間を経過していない場合は、一時的な支出は増えるものの、育児世帯のメリットは大きいです。

まとめ

ここまでをまとめると、以下の通り。

- 保育料は、世帯合算した「市民税所得割課税額」で決定

- 「市民税所得割課税額」は所得×6%で算定される

- 各種控除を増やすことで「市民税所得割課税額」を下げることが可能

- 各種控除を増やす方法は3つ

- ①iDeCo・企業型DCのマッチング拠出

- ②生命保険(じぶんの積立)

- ③国民年金の追納

それぞれの節税効果をまとめます。

| 控除額(MAX) ※夫婦2人で行った場合 |

「市民税所得割課税額」の削減額 | |

| iDeCo・企業型DC | 552,000円 | 33,120円 |

| 生命保険(じぶんの積立) | 56,000円 | 3,360円 |

| 国民年金の追納 | 800,000円 | 48,000円 |

| 合計 | 1,408,000円 | 84,480円 |

※マッチング拠出や国民年金の追納は人によって金額が異なるので、目安として考えて下さい。

我が家の場合は企業型DC(マッチング拠出)とじぶんの積立を行います。

3つの方法を夫婦2人でフル活用したとして、「市民税所得割課税額」の削減額はMAX84,480円。

流石にフル活用出来る家庭は少ないでしょうが、階層の境目にいて、節税により階層を1つ下げることが出来れば、月3~5千円、年4~6万円程度の保育料節約になります。

収入を下げずに、節税策をフル活用するだけで年4~6万円の節約は大きいですね。

また、これらの節税策は保育料だけでなく、所得税・住民税の削減にも繋がります。

所得税率10%・住民税率10%として、上記控除額の約10%の税金が削減されるので、ざっくり計算ですが、最大で所得税14万円、住民税14万円の削減です。

※所得税の生命保険料控除の計算は住民税と異なるので、おおよその金額です。

保育料だけでなく所得税、住民税も下がり、一石三鳥ですね!

注意:節税効果が発揮されるのは翌年度から!

ここまで3つの節税方法を紹介してきましたが、節税効果が発揮されるのは翌年度からとなるので、早めに動く必要があります。

- 2019年1~12月

- 2020年1~12月

- 2021年1~12月

- 2020年9~2021年8月

- 2021年9~2022年8月

- 2022年9~2023年8月

なので、0歳4月からの入園を考えている場合は、妊娠が判明した時点で節税を始めると最も効果が高くなります。

おわりに

本日は保育料の節約方法の紹介でした。

人によって活用出来る制度は異なりますが、節税&節約で効果が二重に発揮されるので、お得な制度はフル活用していきましょう!

ありがとうございました。

こちらの記事も読まれています

コメント