日商簿記1級経理マンのテツオです。

小遣い投資を開始して約3ヶ月、初期資金100万円の投入が完了したので、現時点の運用結果を報告します。

ポートフォリオも当初の構想から大きく動かしたので、合わせて報告となります。

小遣い投資の目的

小遣い投資に関しては過去にも記事にしました。

小遣い投資の目的

- 家の資産とは別に月3万円の不労所得を獲得すること

- 将来子供が産まれた時に投資について教えられるよう、色々な投資手法を経験すること

小遣い投資の入金額

元金は初期資金100万円+月々1万円+ボーナス月+α。

小遣い投資の方針

インデックス投資で資産を育ててから高配当株(または高配当ETF)にスイッチングします。

元金が少ないため、いきなり高配当株に投資しても目標に届かないからです。

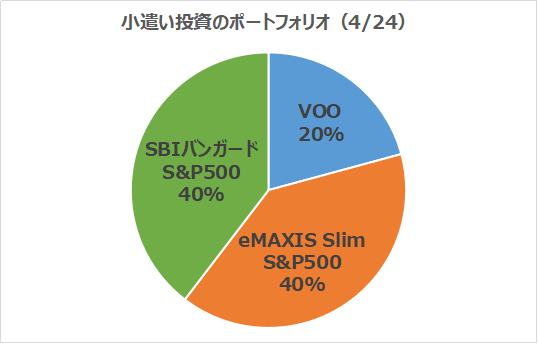

小遣い投資のポートフォリオと運用結果(4/24時点)

小遣い投資のポートフォリオ

4月24日時点のポートフォリオがこちらです。

初期構想のポートフォリオと比べると大きく変わりましたね。

ポートフォリオを変更した理由は後ほど説明します。

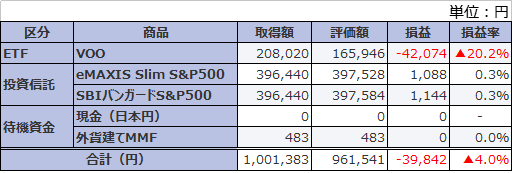

小遣い投資の運用結果(ETF・投資信託)

- VOO:▲4.2万円(▲20.2%)

- eMAXISスリムS&P500:+0.1万円(+0.3%)

- SBIバンガードS&P500:+0.1万円(+0.3%)

VOOはコロナショック前に購入したため、大きなマイナスとなっています。

円高に振れているので為替差損もありますね。

eMAXISスリムS&P500とSBIバンガードS&P500はコロナショック後に同額積立を開始し、取得価格の低減に成功しました。

現時点のリターンはほぼプラスマイナスゼロ。

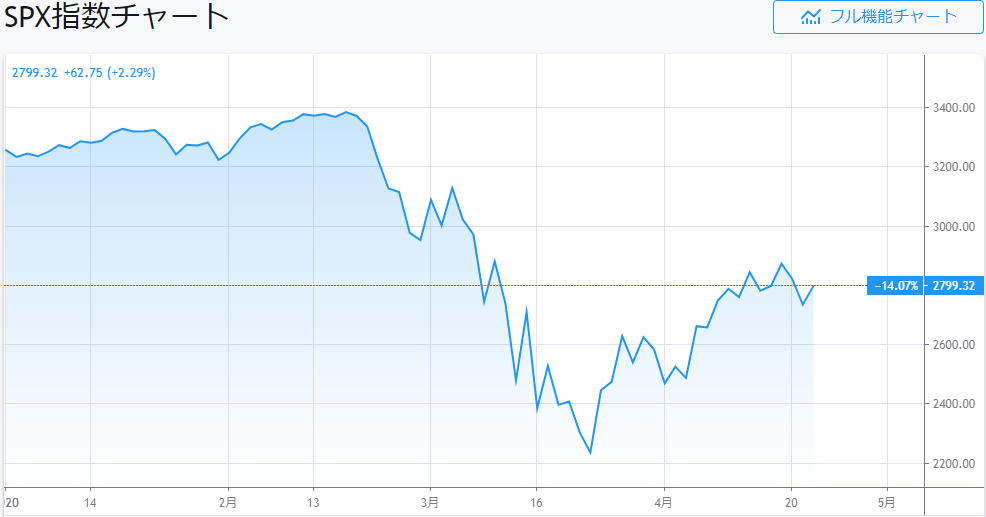

原油価格の下落を受けて指数が再びマイナス傾向に転じたことが原因ですね。

■S&P500チャート(年初来)

まあ私には原油価格の下落理由なんて解説なしには分かりませんし、ましては市場予測なんて不可能。

インデックス投資家として市場の長期的な成長を信じ、淡々と買い増しを続けたいと思います。

eMAXISスリムS&P500 vs SBIバンガードS&P500

eMAXISスリムS&P500とSBIバンガードS&P500は0.01%の誤差レベルの差でSBIバンガードS&P500が上回っています。

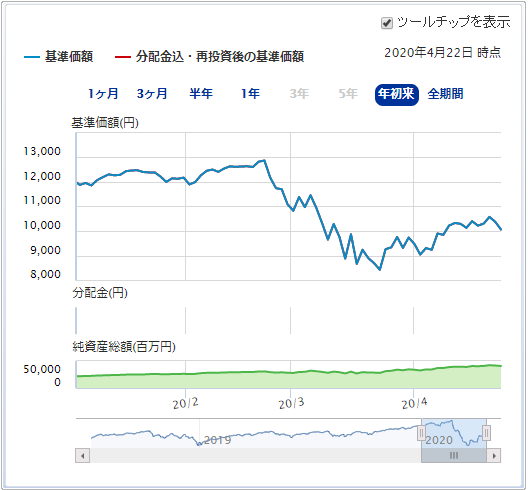

■eMAXISスリムS&P500 年初来チャート

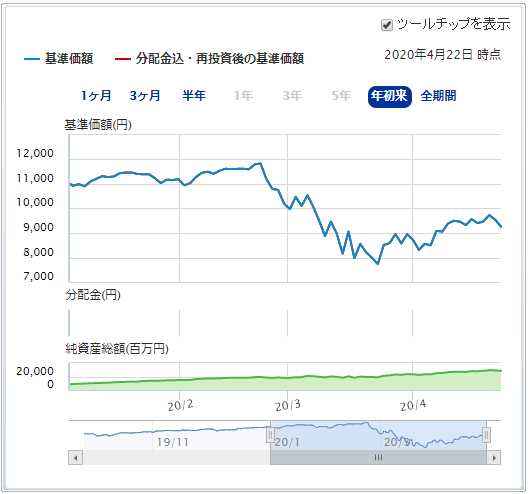

■SBIバンガードS&P500 年初来チャート

毎日積立をしていた3月末時点ではスリムS&P500が0.3%ほど上回っていましたが、1ヶ月経過してSBIバンガードS&P500が逆転しました。

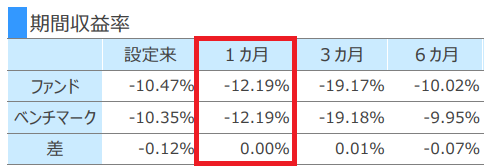

SBIバンガードS&P500の3月レポートを見ましたが、特に連動指数との乖離もなく、正常に運用されているようです。

※レポートより抜粋

実質コストはスリムS&P500の方が安いと言われてはいますが、現時点で目に見えるような差はなし。

つみたてNISAで同額運用しているスリムS&P500と楽天VTIは毎回のようにスリムS&P500のリターンが上ですが、こちらは抜きつ抜かれつのデッドヒートなので面白いです。

今後、金額が大きくなり、運用期間も長期化したら実質コストの差が浮き彫りになるかもしれません。

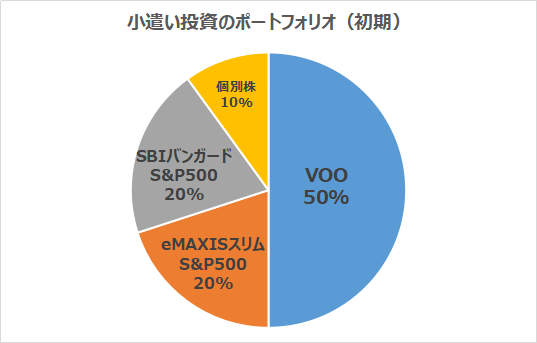

小遣い投資のポートフォリオ変更理由

初期構想ではVOOを50%、個別株を10%程保有する予定でしたが、投資信託80%・VOO20%のポートフォリオに変更しました。

今後の毎月の積立は全て投資信託で行うため、投資信託の比重は更に増加する見込みです。

個別株を辞めた理由

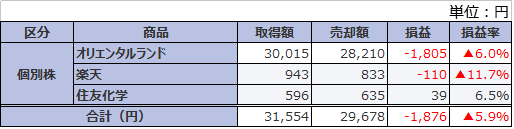

個別株はSBIネオモバイル証券![]() で単元未満株を少し触りましたが、最終的には以下の運用結果で手仕舞い(損切り撤退)としました。

で単元未満株を少し触りましたが、最終的には以下の運用結果で手仕舞い(損切り撤退)としました。

個別株の分析をするのは嫌いではないのですが、インデックス投資の方がコストパフォーマンス(手間に対する期待リターン)が上と判断した、というのが撤退理由です。

実際に個別株を触ってみて改めてインデックス投資の効率性が分かったので、これも1つの収穫です。

VOOの比率を落とした理由

資金効率の悪さ。それがVOOの比率を落とした理由です。

VOOは2月の再高値で約300ドル。

1口100円~購入出来る投資信託と比べてまとまった資金が必要になります。

また、ドル転の手数料や、当時は買付手数料も必要だった(後日キャッシュバック)ため、どうしても余剰資金が発生してしまいます。

また、配当金が米国と日本で二重課税されるため、確定申告で取り戻す手間もありますし配当金再投資は手動で行う必要がある。

そういった諸々を考えると、

- 余剰資金なしに100%リスク資産化が可能

- 配当金再投資をファンド内で自動で行ってくれる

上記を満たす投資信託が最も期待リターンが高いと判断し、3月からの新規購入は全て投資信託にしました。

折を見てVOOも売却し、全て投資信託での運用とする予定です。

おわりに

本日は小遣い投資運用結果とポートフォリオの紹介でした。

色々試してみましたが、私にはやはり投資信託1本の運用が一番性に合っているということが良く分かりました。

これは他の投資手法を経験してみなければ分からないことなので、この経験によりインデックス投資家としての芯が更に強化されたとプラスに捉えています。

初期資金の入金が完了したので、後は淡々と積み増しを続けるのみ。

20年後の不労所得月3万円に向けて引き続き頑張っていきます。

ありがとうございました。

こちらの記事も読まれています

コメント