日商簿記1級経理マンのテツオです。

今回は私の独身時代の家計簿を振り返ってみたいと思います。

当時から家計簿は付けていたのですが、予算設定などしておらず単純な収支管理しかしていませんでした。

今振り返ってみると色々改善箇所があったので、過去のゆるゆる赤字家計簿を白日の下にさらそうと思います!

実は妻にも説明したことのなかった私の独身時代の家計簿、乞うご期待!

20代男性・独身の家計簿(2017年1月)

時は遡り2017年、いい加減一人暮らしにも飽き、おぼろげに浮かんできた「子供欲しい」という欲求の元、仕事と婚活に励んでいました。

- 20代後半男性(独身)

- 年収600万円(額面)を超えて調子に乗っていた

- 土日は婚活に明け暮れ、婚活パーティーやデートに金をつぎ込む

当時ボーナス評価が初のA評価で一時的にキャッシュが増え、ちょっと高めのものばかり買うなどかなり調子に乗ってました(笑)

今考えると失笑モノですが、若気の至りですね(爆)

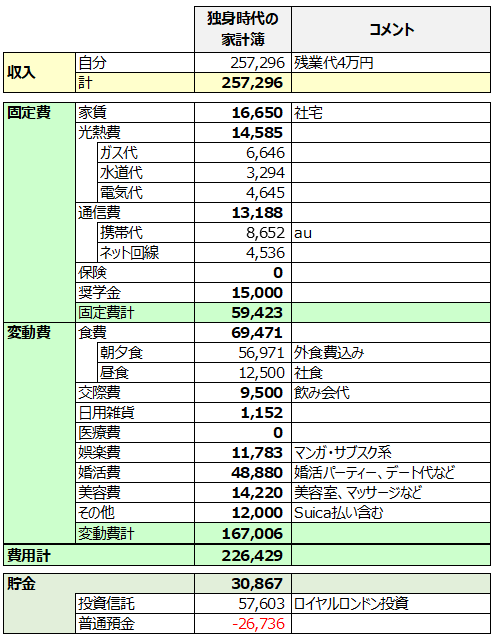

当時の家計簿(赤字家計)

そしてこちらが当時の家計簿。

社宅に1.6万で住んでいる好条件にもかかわらず収支(普通預金)は赤字です。

一応投資信託5.8万を除くと黒字ですが、残業代4万円が含まれているので残業代なしだと投資信託除いても赤字です。

赤字の理由は?

赤字の理由は明白なのですが、食費7万円、婚活費5万円、美容費1.4万円と変動費の使い過ぎ。

しかし、食事は私の大きな娯楽の1つであり、婚活・美容は将来の嫁さんをゲットするための必要経費。

そう割り切って当時はボーナス・残業をアテにして過ごしていました。(投資信託除きなら赤字ではなかったですし)

とはいえ、ボーナス・残業頼みの赤字家計は不健全。将来の嫁さんにも不安を抱かせてしまうでしょう。

そこで、今の家計改善スキルで、食費・婚活費等を削らずに黒字家計にする方法を検討してみました。

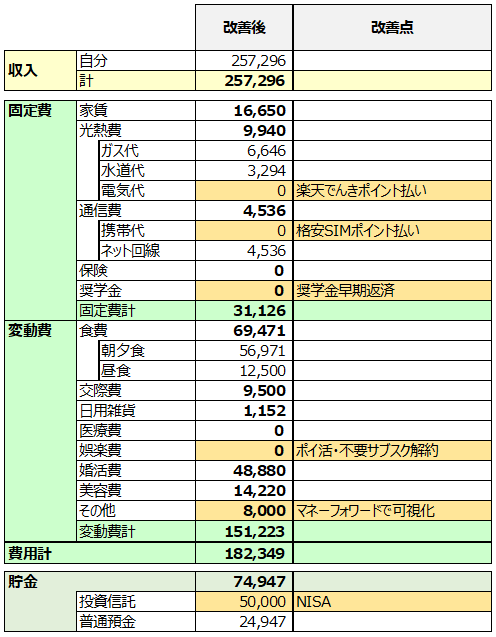

改善後の家計簿

こちらが改善後の私の家計簿です。

なんとか収支+7.5万円(投資信託5万円、普通預金2.5万円)まで持ってきました。

理想は残業代なしでも黒字となる普通預金4万円以上ですが、食費や婚活費の聖域があるので、一旦はこれでヨシとしましょう。

改善点は以下の4点です。

- 固定費の削減(ポイント払い・格安SIM・奨学金早期返済)

- 不要なサブスクの解約+ポイ活の最大限活用

- マネーフォワードによる使途不明金の可視化

- ロイヤルロンドン投資を解約してNISA(つみたてNISA)に変更

改善点①:固定費の削減(ポイント払い・格安SIM・奨学金早期返済)

まずは固定費の削減です。家計改善の定番ですね。

電気を楽天でんきに変え、楽天経済圏へ移行して楽天ポイント払いで電気代を0円にします。(楽天カード・楽天銀行・楽天証券・楽天市場が必要)

続いてスマホを格安SIMに変えて、こちらも入会時のポイントバックなどを活用してポイント払い0円にします。

更に、奨学金を早期返済して月々の負担をなくします。(早期返済してもキャッシュに余裕があったので)

固定費削減で約3万円/月浮かします。

改善点②:不要なサブスクの解約+ポイ活の最大限活用

続いて娯楽費の中で利用していないサブスク(ニコニコプレミアム、フールーなど)があるのでそれらを解約します。

また、ポイ活を始め、ポイ活で稼いだポイントの範囲内で娯楽費をまかなっていきます。

人の欲望に際限はないので、娯楽費に上限を設けることで、使い過ぎを防止します。

娯楽費の削減で約1万円/月浮かします。

改善点③:マネーフォワードによる使途不明金の可視化

そして、家計簿アプリ マネーフォワードMEを導入し、その他費用(使途不明金含む)を可視化します。

その他費用は交通費なども入っていますが、Suica払いのドトールコーヒー代なども含まれているので、可視化して現状を把握することで、マイボトルに切り替えるなど対策を取ることが出来ます。

使途不明金の可視化で約0.4万円/月浮かします。

改善点④:ロイヤルロンドン投資を解約してNISA(つみたてNISA)に変更

最後に、ロイヤルロンドン投資を解約してNISA(つみたてNISA)に変更します。

ロンドン投資なんて超高手数料投信で運用することは大いなる誤りなので、速攻でNISAで投信積み立てに変更です。(当時はつみたてNISAがないので一般NISA口座で運用)

ロイヤルロンドン投資の失敗は過去記事も参照下さい。

上記4つの改善により、家計黒字化を実現します!(政治家の公約風)

おわりに

本日は私の過去の家計簿の改善方法を検討してみました。

人によって譲れない点は異なると思うので、改善方法は十人十色ですが、こういう方法もあるんだなと参考にしてみて下さい。

ありがとうございました。

こちらの記事も読まれています

コメント