日商簿記1級経理マンのテツオです。

先日、最新版「借金が多い」上場企業ランキングという記事を目にしました。

ソフトバンクグループが12兆円の借金を抱え、2位の武田薬品に対してダブルスコア以上の大差でダントツの1位とのことです。

ソフトバンクグループといえばつい先日、7000億円の巨額赤字を計上したことは記憶に新しいですね。

巨額赤字に加えて巨額の借金を抱えているソフトバンクグループ。

企業が潰れるのは資金が枯渇する時であり、通信業界の巨人はもはや青色吐息、倒産間際なのでしょうか?

私はそう思いません。

借金にも「良い借金」と「悪い借金」があり、ソフトバンクグループの借金は「良い借金」に分類されると考えるからです。

では何が良い借金で何が悪い借金なのか、企業と個人に分けて解説したいと思います。

長くなったので前編、企業編になります。

企業の場合

企業の場合は、「事業拡大に用いる場合」は良い借金であり、「赤字の補填(回転資金)に用いる場合」は悪い借金であると考えます。

良い借金

まずは良い借金から。ソフトバンクグループが代表例ですね。

ソフトバンクが借金企業と言っても、元記事にあるように、事業拡大のための投資を続けてきた結果に過ぎません。

2013年のアメリカ携帯会社スプリント、2016年のイギリス半導体設計大手アーム・ホールディングス。

今年はゾゾタウンの買収やLINEとの経営統合もありました。

赤字の原因となったウィーワークへの投資もありましたね。

5Gのサービス開始に向けた設備投資も行っています。(5000億円程)

これらは事業拡大のための必要経費であり、起業家が起業時に銀行から借金して初期投資を行うことと何も変わりがありません。

1億円借金しても、それ以上の稼ぎを生み出す資産を取得する、これが「良い借金」の代表例だと考えます。

とはいえ、同社の場合は12兆円の借金を抱えており、金利が年1%としても年間1200億円の利息を支払っていること、ウィーワークのように投資が失敗に終わることもあるので、100%「良い借金」と言い切れないのが難しいところです。

そこがソフトバンクグループの評価が人によって分かれる点だと考えます。

しかし、事業には失敗が付き物ですし、失敗を一々咎めていてはチャレンジなど出来ない。

失敗原因を分析して、次の成功に活かせば良い。

ソフトバンクグループは今後もどんどん拡大していくでしょう。

悪い借金

ここまでは「良い借金」の事例を紹介してきました。

では「悪い借金」はどのようなものか?

「赤字の補填(回転資金)に用いる借金」は悪い借金であると考えます。

仕入先や従業員に支払う金がないので借金して支払い、次の売上を使って借金の返済を行う。それで金がなくなるのでまた借金するという最悪の無限ループ。

いわゆる自転車操業というやつですね。

町工場のような零細企業に多いパターンですが、東証一部上場企業にも存在します。

その代表例が「ジャパンディスプレイ」。

この会社の場合、財務を見るまでもなくヤバイ企業なのは周知の事実ですが、本業のキャッシュフローが▲570億円、それを補填する追加の借金が+590億円と、典型的な自転車操業の状態になっています。

営業利益も▲356億円の赤字と、壊滅的な状況。

株価も下がり具合も半端ないことになっていますね。

私は基本的に個別株の投資はしませんが、仮にする場合でも、こんな企業には絶対に投資したくないと思います。

どう見分ければ良いの?

では各企業の借金が「良い借金」か「悪い借金」か、どう見分ければ良いのか。

キャッシュフロー計算書を見ることで簡単に見分けが付きます。

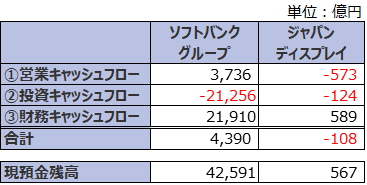

一例として、ソフトバンクグループとジャパンディスプレイのキャッシュフロー計算書を見比べてみましょう。

※それぞれのIR資料から拝借しています。

大分簡略化していますが、大まかな見方は以下の通り。

- ①営業キャッシュフロー:本業でのお金の増減

- ②投資キャッシュフロー:設備投資や企業買収などにかけたお金の増減。基本はマイナス。

- ③財務キャッシュフロー:借金の追加、返済にかかるお金の増減。プラスの場合は借金増、マイナスの場合は減。

ソフトバンクグループを見てみると、本業の①営業キャッシュフローは+3700億円。

③財務キャッシュフローで2兆円の追加借入を行い、全て②投資キャッシュフローに回しています。

2兆円の追加借入というのも半端ないですが、それを全て事業拡大のための投資に回すというのも半端ないですね。

一方、本業のキャッシュフローはしっかり3000億円以上のプラス。

確固たる事業基盤を持ちながら、更なる発展に向けた投資に金を掛けていることが良く分かりますね。

一方、ジャパンディスプレイは真逆で、本業の①営業キャッシュフローが▲570億円、その補填のために③財務キャッシュフローで追加借入を+590億円。

本業の赤字を借金で穴埋めしていることが分かります。典型的な自転車操業の企業ですね。

更に、現預金残高も570億円。

営業キャッシュフローのマイナスが570億円なので、次回その補填に使ったら資金が枯渇します。企業としては完全にアウト。

追加の借金で乗り切ろうにも、この会社に融資をする金融機関はどれだけあるのでしょうか?増資も難しいでしょう。

この会社の資金担当にはなりたくないなと心から思います。

まとめ

今回は企業における「良い借金」と「悪い借金」に関して私の考えることを紹介しました。

まとめると、以下の通り。

- 「良い借金」は事業拡大に用いる借金

- 「悪い借金」は赤字の補填に用いる借金

- 「キャッシュフロー計算書」を見ることで「良い借金」と「悪い借金」を見分けることが出来る

個別株に投資する場合、キャッシュフロー計算書は是非チェックしておきたい観点ですね。

ありがとうございました。

※投資は自己責任でお願い致します。

コメント