日商簿記1級経理マンのテツオです。

ウェルスナビが2021年度3Q決算を公表しました。

営業収益は過去最高の32億円(対前年+14億円)、営業利益も▲3億円(対前年+5億円)と赤字を大幅に縮小しました。

足元の株価好調もあって預かり資産も過去最高の5,500億円を突破、右肩上がりの成長を続け、少しずつではありますが黒字化が視野に入ってきました。

今回は破竹の勢いのウェルスナビの決算から見える好調の要因と今後の不安材料を分析していきたいと思います。

※本記事の資料は全てウェルスナビ社2021年度第3四半期決算の決算説明会資料と決算短信から抜粋しております。

ウェルスナビ、ついに自転車操業から脱却か?

先に断りを入れておくと、私はウェルスナビのビジネスモデルがあまり好きではありません。

預かり資産の1%という比較的割高な手数料(※)をユーザーから徴収し、その手数料は現ユーザーや株主への還元ではなく次のユーザー獲得のための広告宣伝費に消えていきます。

※業界最安クラスのeMAXISスリムS&P500は信託報酬約0.1%でウェルスナビの10分の1

ウェルスナビの収益構造を一番理解しやすいのが損益計算書ですね。

決算短信P7より抜粋

例えば2021年度(右側)は営業収益が32億円、販売費・一般管理費が35億円で営業利益▲3億円となっていますが、販売費・一般管理費で一番大きな費用が「取引関係費」21億円。

コストの6割近くを占める「取引関係費」、広告宣伝費や口座開設・入出金手数料等にあたり、広告宣伝費はテレビCM・Web広告・アフィリエイター/インフルエンサーへの報酬に使われています。

低コストを実現するために広告を限りなく抑えるeMAXIS Slimシリーズとは考えが真逆で、私は受益者の立場として現ユーザーを第一にしないウェルスナビのビジネスモデルはあまり好きではありません。

とはいえウェルスナビが好調であることも事実。

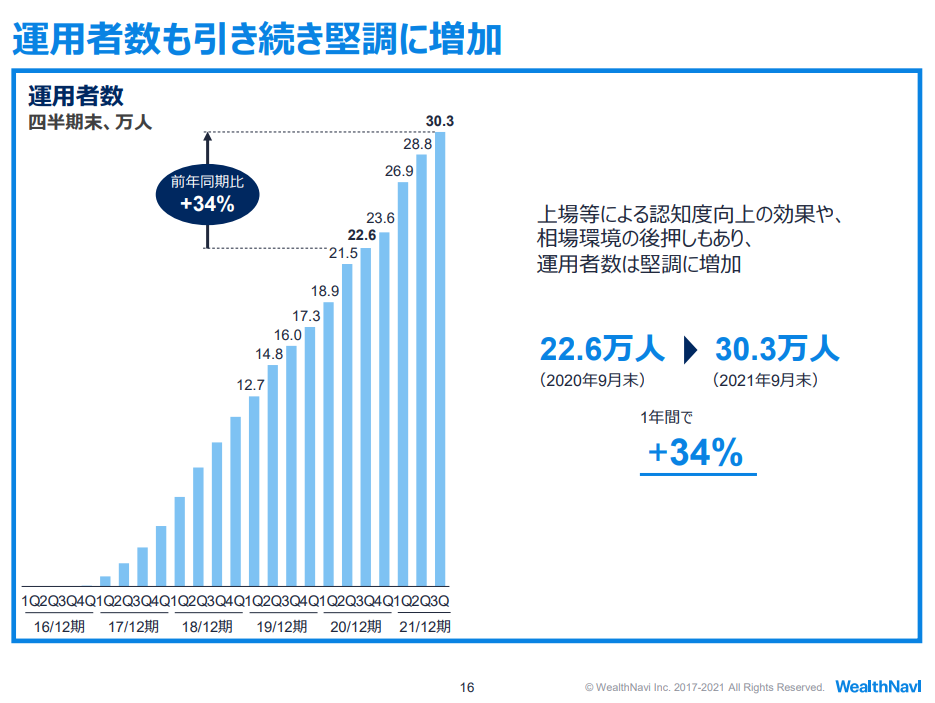

その要因は足元の株価好調に伴う預かり資産の爆増やユーザー数の堅調な増が大きいと認識しています。

決算説明会資料P15・P16より抜粋

1年間で預かり資産が9割増、ユーザー数は3割増と破竹の勢いで増え続けています。

特に収益に直結する預かり資産が9割伸びているのは驚異的ですね。(預かり資産×1%がウェルスナビの収益)

- 預かり資産はユーザーからの純粋な入金額ではなく、ユーザーの運用資産の時価評価額で計算

ウェルスナビの収益が増えるのはユーザーからの入金額が増えるか株高で時価評価額が増えるかの二択ですが、今年は円安株高による時価評価額増の影響が特に大きかったと思われます。

決算短信P7より抜粋

昨年は営業収益18億円に対して取引関係費が14億円と、収益の82%を取引関係費に費やす自転車操業的な状況でした。

しかし今年は取引関係費が収益の66%に落ちており(それでも高い水準ですが)完全な自転車操業的な状況からは脱却出来ているのではないかと思います。

株価上昇による収益増と取引関係費率の減少、これがウェルスナビの好調の要因です。

しかしその裏返しで不安要素があるのも事実です。

ウェルスナビの今後の不安要素は?

今後株価が下がると再び自転車操業に突入する

ウェルスナビの収益は預かり資産×1%で決まります。

そして預かり資産額はユーザーからの入金額×株価騰落率で決まります。

今年の異様な預かり資産の増はユーザー増だけでなく足元の円安株高が大きく寄与しているのは間違いありません。(円換算のS&P500指数に連動するeMAXISスリムS&P500の基準価額は今年1年で40%増加)

今年は寝て起きればお金が増えているイージーモード。いつになく大きく株価が上がった年でした。

では逆に株価下落が続いたらどうなるか?

ユーザー数は思ったよりも増えず、預かり資産は伸びるところか減少、ここまで順調に伸ばしてきた収益も減少に転じる可能性があります。

その時に足を引っ張るのが取引関係費で、次のユーザー獲得のための宣伝は簡単には抑えられないので、収益に占める取引関係費の割合が増え、再び自転車操業に突入する可能性があります。

これが1つめの不安要素です。

株主が広告宣伝費をコントロールすることが困難

2つめの不安要素は、株主が広告宣伝費をコントロールすることが困難であることです。

ウェルスナビは業績予想を「広告宣伝費除く営業利益」という独特なマイルストーンで表示しています。(広告宣伝等の成長投資を柔軟に行うため)

決算短信P2より抜粋

広告宣伝費を除く営業利益を11億円と株主に約束していますが、広告宣伝費をいくら使うかは約束していません。

極端な例ですが広告宣伝費を100億円使っても株主に対する公約違反にはならないのです。

言うまでもなく会計上の正しい営業利益は広告宣伝費を含んだもの。

どれだけ広告宣伝費除き営業利益を黒字にしても本当の営業利益が赤字になっては元も子もありません。

決算説明会資料では成長のための広告宣伝は今後も積極的に行うとあり、広告宣伝費含めた黒字化は時期の明言は避けていました。

株価下落期の業績不振リスクと広告宣伝費のコントロールが困難、好調なウェルスナビですが、この2点が不安要素であると私は考えます。

おわりに

本日はウェルスナビの2021年度3Q決算から見える好調の要因と今後の不安要素の分析でした。

黒字化が視野に入りつつも、まだまだ不安要素も多いウェルスナビ。

ロボアドバイザーの雄として今後も動向に注目したいと思います。

ありがとうございました。

こちらの記事も読まれています

コメント