日商簿記1級経理マンのテツオです。

先日家族会議を行い、2020年度の我が家の家計予算が決定しました。

今までは夫婦共働きで余剰分をガンガン貯蓄と投資に回していましたが、第一子が今夏誕生予定で、妻の収入減と子育て費用増により今後はそうはいきません。

第一子誕生により家計がどう変わるか?私も未体験ゾーンなので、想定交じりではありますが、我が家の2020年度家計簿予算を紹介したいと思います。

家計簿予算の決め方

まず、予算の決め方を紹介します。

以前こちらの記事で解説しましたが、予算は、以下の順序で決めるのが鉄則です。

- 貯蓄目標を決める

- 収入を把握する

- 「収入-貯蓄目標」で余った額でやり繰りする支出計画を立てる(月々の予算)

まず第一に貯蓄目標があり、それに対して収入が何円だから支出を何円にすべき、と目標から逆算する方法ですね。

支出から計算すると、あれも欲しいこれも欲しいとなり、つい多めに予算を立てて、月々の収入から足りない分をボーナスで補填する計画になってしまいます。

なので、収入から貯蓄目標を引いた残りの金額で支出計画を立てることで、「つい多めに予算を立ててしまう」という状態を回避することが出来ます。

私は、理想の家計は、月々の収入で生活を行い、ボーナスは特別費や貯蓄(投資)に回す状態だと考えています。

月々赤字になると百害あって一利なし、キャッシュフロー的にも精神的にも良くないので、必ず貯蓄目標→収入→支出の順に計画しましょう。

ではその具体的例を、我が家の2020年度予算案を例に紹介します。

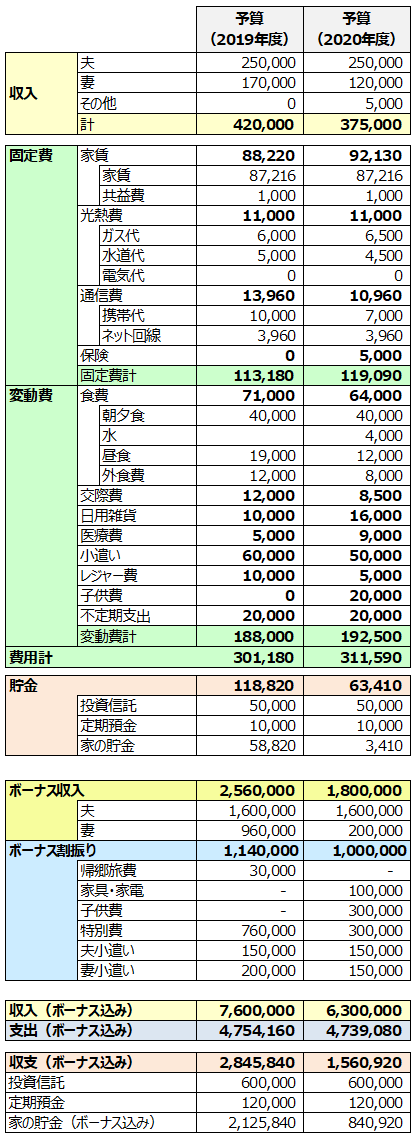

貯蓄目標(投資)

まずは貯蓄目標(投資額含む)です。

2019年度は共働き+節約で余剰分を貯蓄と投資に回していましたが、流石に妻が産休・育休に入る2020年度は同レベルを維持することは困難です。

とはいえ、将来に向けた月5万円の積立投資(つみたてNISA、企業型DC等)は続けるべきと夫婦共に考えています。

妻の定期預金1万円も継続したいですね。

なので、月々の貯蓄目標は、6万円(投資5万円、定期預金1万円)としました。

普通預金に関しては、生活防衛費の確保が出来ていること、ボーナスの余りから預金に回せる見込みであることから、月々の普通預金目標は0円とします。

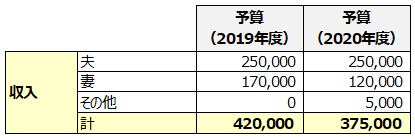

収入

続いて収入です。ボーナス分は別で計算し、月々の収支を先に決めます。

私は今年度と変更なしで据え置き、妻が産休・育休が予定されているので、その分を減額しました。

妻の収入額計算は非常に複雑で、それだけで1本記事が書けるレベルなので簡単に解説すると、産休・育休手当を月額に置き換えて計算しています。

| 出産手当金 | 日給 × 2/3 × 産休で休んだ日数 |

| 育児休業給付金 | 育休開始から180日まで 標準報酬月額 × 2/3 × 育休月数 育休開始から181日以降 |

これ以外にも貰えるお金として、出産一時金や児童手当がありますが、一時金は出産費用と相殺、児童手当は子供の貯蓄に回すので、月々の収支からは除外しています。

その他収入5千円はブログ等の副収入の目標額です。

収入合計は、37.5万円。2019年度が42万円なので、4.5万円ダウンですね。

支出

最後に支出(費用)です。

収入が月37.5万円、貯蓄目標が月6万円なので、月々支出可能な費用(予算)は31.5万円ですね。

しかしここでも注意が必要、費用の決め方にも順序があり、固定費→変動費の順で決めないと予算をオーバーしてしまうことがあります。

固定費は生活する上で必須の費用なので、まずは固定費を決めて、余ったお金で生活するということですね。

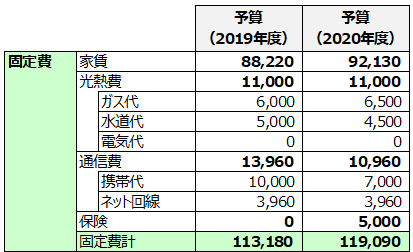

固定費

家賃は、引越しにより若干上昇しました。部屋が大きくなったのと、義両親に来ていただくための駐車場代ですね。

光熱費は、今年度の実績を反映しつつ、家族が増える分を若干増額しました。

電気代は引き続き楽天でんき![]() で手出し0円(全額楽天ポイント払い)を目指します。

で手出し0円(全額楽天ポイント払い)を目指します。

通信費は、夫婦共に格安SIMを利用し、低く抑えます。

保険は、流石に子供が産まれる以上は生命保険に加入せざるを得ないので、掛け捨て保険で最低限必要な保障額を確保しようと思います。

まだ契約していないので、金額は仮です。

固定費合計は、11.9万円。保険の分だけ2019年度より増ですね。

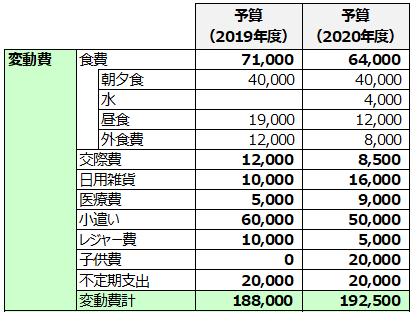

変動費

最後に変動費。月々の予算が31.5万円で固定費が11.9万円なので、変動費は19.6万円までとなります。

こうやって落とし込んでいくと月々真に自由に使える額は案外少ないということが分かりますね。(これ以外に食費や日用雑貨も必要ですし)

だからこそ、固定費を削減することで自由度を増やしていくことが重要なのです。

食費は、朝夕食については引越しによる物価低下と家族が増える分を相殺して据え置きに。

会社の昼食費や外食費は自然と減る筈ですが、ミルク用等にウォーターサーバーを計画しており、月4千円を新規に計上しました。

交際費、日用雑貨、医療費は2019年度実績と同額を計画。

小遣いは、育休・産休後は妻の使用額が減る見込みなので、夫婦協議の結果、若干減とさせて貰いました。妻に感謝です。

ボーナスから臨時小遣いに充てる分は据え置きとします。

レジャー費は、コロナウイルスが終息した後に支出予定で、主に子供が外に出られるようになった後の費用ですね。

子供費は仮で2万円を計上。

オムツや衣類、子供用の日用雑貨はここから支出予定ですが、ここに関しては実際に子育てが始まってからでないと分からないので、現時点では仮です。

ベビーベッドやベビーカーなどの大物はボーナスから特別費予算に計上です。

不定期支出は2019年度から据え置きで2万円を設定。

変動費合計は19.2万円。子供費の分だけ2019年度より増ですね。

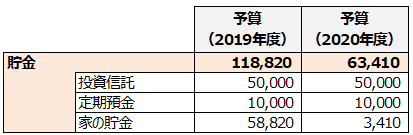

貯蓄額

ここまでの収支計画を踏まえて改めて貯蓄額を計算すると、以下の通り。

投資5万円と定期預金1万円を確保しつつ、ギリギリ月々黒字を確保出来る計画となりました。

後は実際に生活する中で、決められた予算をオーバーしないようにやり繰りをするだけですね。

特別費予算と年間貯蓄目標

月々の計画は決まりましたが、臨時的に必要になる費用もあり、それをボーナスから割り振ることも必要です。

特別費計画

特別費の計画は以下の通り。

ボーナス収入は夫婦合計で180万円。

私は据え置き、妻は産休・育休により勤務期間が半年以下となるので、低めに見積もっています。

ボーナス割振りは、合計100万円としました。

- 家具・家電:10万円

- 子供費(ベビーカーやベビーベッドなど):30万円

- 臨時小遣い:30万円

- その他特別費:30万円

正直ここは現時点で正確な見積もりは難しいので、ざっくりで計画しています。

ボーナスが入金された時点や子育てが始まった後に詳細化が必要ですね。

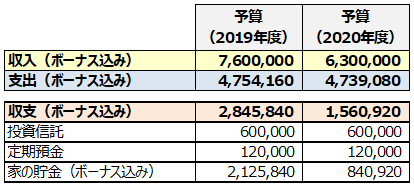

年間貯蓄目標

そして、特別費予算を踏まえた年間の収支・貯蓄目標がこちらです。

- 収入は130万円の減だが、特別費を抑えることで支出は横ばいに

- 月々の投資5万円と定期預金1万円を確保しつつ、ボーナスから普通預金に84万円回す

- トータルの収支は156万円の黒字

妻の収入減・子育てによる費用増が見込まれる中で、我ながらかなり良い収支計画になったのではないでしょうか。

まとめ

ここまでを全てまとめると、以下の通り。

- 貯蓄目標を決める

- 収入を把握する

- 「収入-貯蓄目標」で余った額でやり繰りする支出計画を立てる(月々の予算)

冒頭でも紹介した上記ルールに沿うことで、しっかり黒字の計画とすることが出来ました。

この予算で2020年度は動いていきます!

ありがとうございました。

関連記事

コメント