日商簿記1級経理マンのテツオです。

皆さんの会社では、企業型確定拠出年金を導入されてますか?

私の会社は2010年代に導入し、全社員が資産運用を行ってます。

全体の運用利回りがHP上に公開されているので、その情報をまとめてみました。

地合いの良かった2010年代、全員がこの世の春を謳歌しているかと思いきや…?

企業型確定拠出年金とは?

個人型確定拠出年金(iDeCo)とは異なり、企業が決まったルールに基づき、お金を出す(拠出する)年金です。

社員が自己負担で追加の掛金拠出を行う場合もあります(マッチング拠出)。

「三階建て年金」と呼ばれる年金の三階部分ですね。

※自営業の場合は二階が国民年金基金、企業年金がない場合は三階がiDeCoになります。

マッチング拠出で個人負担した額は、iDeCoと同様に所得控除が出来るので、サラリーマンの数少ない節税制度の1つになります。

運用商品は何があるの?

元本保証型と元本変動型に分かれ、保証型は定期預金や保険、変動型は投資信託が主な商品になります。

投資信託はアクティブ型、インデックス型両方存在し、対象資産も株式(国内・海外)、債券(国内・海外)、不動産など様々存在します。

商品数は企業によって異なりますが、40~50本程度の会社が多いようです。

社員はそれらのラインナップから自分でポートフォリオを構築します。

確定拠出年金の運用利回りは?

HPに公開されている情報より、確定拠出年金の運用利回り分布をまとめてみました。

あまり細かく開示するとどこかから怒られそうなので(笑)、ざっくりですが、以下の通りです。

半分近くの人が利回り0~2%で運用していることが分かりました。

おそらく、中高年が多い会社なこともあり、元本保証型で運用している人が多いためと思われます。

引退が近いほど、リスク許容度が下がるので、妥当な選択だと思います。

利回りマイナスの人はほとんどいません。

元本保証型を選択している人が多いこと、地合いが良かったことが影響していると思われます。

むしろこの状況でマイナス利回りというのは余程腕の悪いアクティブファンドか高コストの投資信託を選択したのでしょうね。

そう、ロイヤルロンドンみたいなやつですね。

逆に20代・30代で元本保証型で運用している人もいますが、折角時間という最強の武器を持っているのに少し勿体ないなと思います。

老後の資金になるので、減らしたくないという思いが強いのでしょうが、30~40年の超長期運用でインデックス型を選択すれば運用結果マイナスになることはほぼありません。

かく言う私も投資の勉強を始めるまではそんなことは露知らず、J-REIT(国内不動産)と海外債券で運用する謎のポートフォリオを組んでおりました。

不動産は上がるだとうなーというのと、ディフェンスとして海外債券で分散しとくか!みたいなアバウトな理由で組んだポートフォリオだったと思います。。。

このポートフォリオ、どこかで見たことあるな…。

とはいえ、地合いが良かったこともあり、そこそこの運用結果は出ておりました。

更に、今夏に外国株式100%(MSCIコクサイインデックス連動)にスイッチングし、現在の運用結果は上位10%に入るレベルに!

リセッションが来たら下位から数えた方が早くなるんですけどね…。

私もあと30年以上運用するので、今から一喜一憂しても仕方ないのですが、日々の精神衛生は非常に良くなりますね(笑)

リセッションが来て周りの人に辞めとけと言われようが外国株式100%運用は続けようと思います。

外国株式100%の同士に会える日は来るかな?

年金2000万円問題は解決する?

さて、ここで気になるのが皆さんご存知、年金2000万円問題。

国の年金制度だけでは老後資金2000万円足りないから、自分で用意してねー、というもの。

実際は2000万円では足りないのでしょうが、企業型確定拠出年金で2000万円貯めることは出来るのか、楽天証券の投資信託シミュレーションで計算してみました。

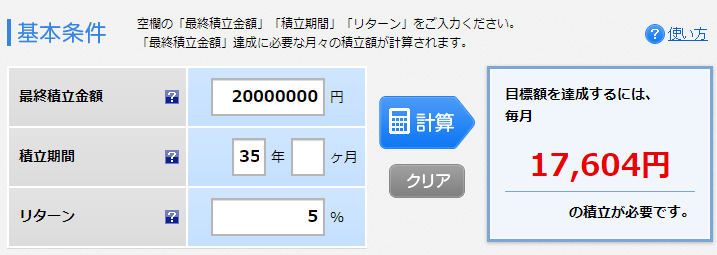

運用利回り5%で運用した場合(運用期間35年)

利回り5%で35年運用すれば月1.7万円の積立でOKという結果に。

私は十分にこのラインに届いているので、年金2000万円問題は無縁ということになりますね。(実際は足りないと思います)

では半分近くの人が分布していた利回り2%以下の場合は?

運用利回り2%で運用した場合(運用期間35年)

利回り2%で運用した場合、35年後に2000万円に到達するには月3.3万円の積立が必要という結果になりました。

利回り5%の場合と比べて約2倍の積立が必要になります。

やはり若い世代で元本保証型で運用しているのは少し勿体ないな、と思うシミュレーション結果でした。

終わりに

本日は企業型確定拠出年金の利回り分布についてでした。

思ったよりも元本保証型で運用しているらしき人が多かったなという印象で、少し勿体なくも思いました。

だからといって職場でインデックスファンドの宣伝をしても引かれる気しかしないので難しいところですが…(汗)

ありがとうございました。

コメント