日商簿記1級経理マンのテツオです。

本日は巷で流行りの、ウェルスナビを始めとするロボアドバイザーについて思うところがあり、記事にしてみました。

投資が初めてで、ロボアドバイザーを検討しているという方に是非読んでいただきたいと思います。

ロボアドバイザーとは

人間の代わりに、ロボ(AIやアルゴリズム)が自動で売買を行うサービスです。

人間が行うことは入金だけで、あとはロボ任せで運用が出来るので、投資先を選定する必要がなく、世間一般では初心者向けと言われています。

(自動で売買を行わず、売買のアドバイスのみを行うロボアドバイザーも存在します。)

代表的なロボアドバイザーがウェルスナビで、利用している方も多いので、以下はウェルスナビについて触れます。

※ウェルスナビが決してダメということではなく、以下のメリットデメリットを理解した上で利用するのであれば全く問題ないです。ただ、初心者向けという触れ込みだけで良く分からないまま始めた場合は注意が必要なので、そういった観点で読んでいただければ幸いです。

ウェルスナビ 基本情報

ロボアドバイザー最大手のウェルスナビ、CM等で見たことがある方も多いのではないでしょうか。

特徴は「アルゴリズムによる自動売買」で、人間の感情を排した機械的な売買が可能です。

サービスによりますが、1万円または10万円からサービス利用が可能で、比較的少額から運用が可能です。

大きな特徴は4点。

①ポートフォリオの美しさ

「世界水準の資産運用」を唄い、個人のリスク許容度に合わせた5段階のポートフォリオを用意。

リスク許容度はサイトに用意された6つの質問に答えることで算出され、自分で選択することも可能です。

例えば、リスク許容度5(最大)のポートフォリオは以下の通り。(ウェルスナビHPより)

全世界、株式/債券/現物の加重平均された見事なバランスだと思います。

他の投資信託では見たことのない美しいポートフォリオで(個人の感想ですw)、攻めと守りのバランスの取れた、株価下落時にも強めのポートフォリオと言えるでしょう。

ある意味、このポートフォリオを組めるだけでもウェルスナビを利用する価値があるかも知れません。

②配当金再投資

複利効果の最大化のため、配当金は自動で再投資されるようになっています。

資産最大化のための仕掛けが整っているのは良い点だと思います。

③自動リバランス

特定の資産が伸びてポートフォリオのバランスが崩れた際、自動で元のポートフォリオになるよう、利確等を行い、リバランスする機能です。

リスクを取りすぎないようにするための機能ですね。

④自動税金最適化

分配金の受け取りやリバランスによる税負担が一定額を超えた場合、含み損を実現することにより税金を繰り延べる機能です。

税負担まで考慮に入れたアルゴリズムを組んでおり、非常に優秀なシステムであると感じました。

ウェルスナビは初心者向けか?

では、ウェルスナビは初心者向けと言われていますが、本当に初心者向けでしょうか?

私は、「ある程度は初心者向けである」と考えています。理由は2点。

初心者が躓くポイントである銘柄選定や事務処理の手間がほぼ要らず、バランスの取れたポートフォリオで株価下落時にも下がり幅を抑え、狼狽売りを避けることが出来る。

そういった意味では「初心者向けである」と言えます。

ただし、初心者が気付きにくい落とし穴があるのも事実です。

それは「代替手段」と「コスト」です。

代替手段

ウェルスナビのポートフォリオは確かに美しいですが、同じポートフォリオを自分自身で組むことも可能です。

ポートフォリオを再掲すると、以下の通り。

注目は米国株(VTI)などの( )の中身。

VTIやVEAと書いてますね。

これが何かというと、バンガード社という世界最大級の資産運用会社の投資信託で、何のことはない、ウェルスナビは市販の投資信託を買い集めているシステムにすぎないのです。

市販の投資信託なので、自分自身で購入することも出来ますし、VTIであれば楽天VTIという、同じくVTIを購入する投資信託も別にあります。

そういった代替手段の存在を知らせずに、ロボアドバイザーが唯一にして最も優れた手段のように宣伝するのは、悪く言えば「初心者騙し」ではないかと思います。

コスト

ウェルスナビのコストは、預かり資産3,000万円までは1%で、長期割により、1%→0.9%まで下がります。

このコストが曲者で、たかが1%、されど1%、長期投資では思わぬ落とし穴になります。

例えば、先ほどの例で、楽天VTIのコストは約0.2%です。

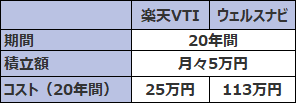

ウェルスナビと楽天VTIで20年間積立を行った場合のコスト差は以下の通り。

(シミュレーションの簡略化のため、ウェルスナビは全期間0.9%で計算)

20年間毎月5万円積み立てた場合、楽天VTIは25万円、ウェルスナビは113万円のコストが掛かります。

その差は約88万円です。

同じVTIを購入するだけでも、これだけの差が付くということです。

また、ウェルスナビはつみたてNISAを利用することが出来ません。

ウェルスナビの節税機能があっても、つみたてNISAの20年間非課税にはまず敵いません。

初心者は利回りや手間は気にしてもコストは余り気にしません。

私はロイヤルロンドン投資でコスト面を気にしなかったため、大失敗しました。

だから、他の方には同じ失敗をして欲しくない、そう強く思っています。

ウェルスナビは「誰にとって」初心者向け?

ではウェルスナビが初心者向けと言われているのはなぜでしょうか?

上記の通り、ポートフォリオの美しさや手間が少ないということもありますが、最大の理由は、「事業者、紹介者にとって美味しいサービスだから」だと考えます。

金融商品は基本的に手数料商売で、人を集めれば集めるほど、資産を集めれば集めるほど手数料が増えていきます。

同じVTIを購入するサービスであっても、手数料が大きい方が、利用者にとっては不利で、事業者にとっては有利です。

ですが、初心者はコストは余り気にしません。

スーパーで食品を購入する時は1円でも安い店を探してハシゴするのに、金融商品ではそういったことは行いません。

そこで、初心者向けと銘打って魅力的に見えるサービスを売り込むことで、手数料を多く吸い上げる。

また、紹介料を大きく設定することで、紹介者にインセンティブを与え、CtoCでの広がりも狙う(今はSNSやブログで情報収集するのが当たり前ですからね)。

だから、「事業者や紹介者にとって」「初心者をターゲットに出来る」という意味で、「初心者向け」であると私は考えます。

本当に初心者向けのサービスは?

信託報酬と税金を考えると、長期投資で資産を最大化出来るのは、ウェルスナビではなくつみたてNISAで楽天VTI等の株式100%投資信託を購入することだと考えます。

債券や現物は株価下落時に下落幅を抑えるという意味合いでは良いのですが、あくまでそれは精神安定剤に過ぎず、長期投資で最も期待リターンが大きいのは株式100%です。

それを低コスト、非課税で運用出来るのはつみたてNISAだけです。

つみたてNISAも一度積立設定をすればその後は何も手間が掛かりません。

なので、初心者が落とし穴に嵌らずに正しく資産形成が出来るのは「つみたてNISA」であると考えます。

参考記事

まとめ

上記をまとめると、ウェルスナビの利用を検討すべき人は「初心者」ではなく以下の人だと考えます。

私自身、投資先選定の際にかなり心を動かされましたが、「代替手段」と「コスト」に気付き、つみたてNISAを選択しました。

偏った情報で思わぬ落とし穴に嵌らないよう、1人でも多くの方にこの記事が届けば幸いです。

ありがとうございました。

※投資は自己責任でお願い致します。

コメント