日商簿記1級経理マンのテツオです。

新型コロナウイルスによる経済停滞で住宅ローンの支払いが不可になる人が増加しているようです。

正直、1~2ヶ月収入が0になった程度で支払い不可になるのは準備不足であり、自己責任と言わざるを得ないのですが、では自分がそうならないためにはどうすべきか?

10社以上のハウスメーカー・新築マンションを回って住宅検討を行った私なりの「住宅ローンを組む前のチェックポイント」を紹介したいと思います。

①予算を決めてから住宅を見に行く

まずは1点目、「予算を決めてから住宅を見に行く」です。

これが最も重要な項目であり、これさえ間違えなければ住宅ローン破綻は免れると思います。

なぜ先に予算を決めるのが重要かと言うと、先に住宅を見に行くと許容量オーバーの住宅ローンを組んでしまう可能性が高いからです。

私は住宅展示場やマンションのモデルルームを見に行くと本当にワクワクします。

自分がこんな憧れの住居に住めるのか、と。

しかし、その憧れ・ワクワクが大敵であり、その場の舞い上がった気分のまま、営業のセールストークと無鉄砲な返済計画に乗せられて許容量オーバーの住宅ローンを組んでしまうと人生が詰む可能性があります。

営業は住宅が売れればOK、銀行はローンを貸付出来ればOKであり、私達の返済計画を真剣に考えることはありません。

なるべく高い家を売り、高いローンにした方が評価が良くなりますからね。

だから自分が何円までなら確実に返済が出来るか、予算を知ってから住宅を見に行くことが重要なのです。

「確実に」という所がポイントです。

「昇給が続けば」「ボーナスが出るから」「共働きが続けば」「両親が健康のままなら」こんな条件が付いているのは「確実」ではないです。

不確実性を可能な限り排除した上で予算を組む。

そして、予算以上のものは買わない、と最初から決めて住宅を見に行く。

そうすれば営業のセールストークに惑わされることはないです。

だから、何よりも予算を先に決めることが重要なのです。

続いて予算の具体的な決め方を紹介します。

あくまで私の決め方であり、この方法が全てではないので、一例としてご覧下さい。

住宅ローン予算の決め方

②返済額は家賃以下が理想

住宅ローンの返済は超長期のマラソンです。

最長で35年。

私は30代前半なので、自分の年齢以上の期間を掛けて返済することになります。

35年後の自分の姿なんて想像も出来ません。

そんな超長期のマラソンである以上、ペース配分が重要であり、背伸びは禁物。

何も考えず住宅ローンを組むとほとんどの場合、家賃以上の返済額となります。

今の家賃負担が軽いと感じている場合は問題ないでしょうが、適当あるいは既に重いと感じている場合、その負担を超える額を35年間支払い続けられるか?

自問自答してみて下さい。

今の家賃もある程度ご自身の中で妥当感・根拠があって払っているはずです。

なので、今のペースを崩さずに35年間返済を継続するためには「返済額を家賃以下にすること」が理想であると考えます。(実際は中々難しいと思いますが。)

③ボーナス払いをしない

次に重要なことは「ボーナス払いをしないこと」。

月々の返済とは別にボーナス月(6・12月)に臨時の追加返済をすることをボーナス払いと呼びますが、ボーナス払いは危険なので辞めておいた方が良いです。

今回のコロナショックに限らず、サラリーマンのボーナスは必ず支払われるものではないので、それを当てにした返済計画はリスクが高くなります。

ボーナスは月々の収支で賄えない特別費(冠婚葬祭、家具家電、旅費、入学金等の一時的な支出)の積立に充てた方がよく、ボーナスが住宅ローンに消えると、いざ特別費が必要になった時に支払いに困る可能性があります。

また、ボーナス払いをすると月々のローン返済額は下がるので、「この額なら払える」と勘違いをしてしまいがちです。

住宅広告に載っている返済例は多くがボーナス払いを前提としています。

これは顧客に「意外と安い」と勘違いさせるために作った数字であり、これを鵜呑みにすると許容量オーバーの住宅ローンになってしまう可能性があるので、ボーナス払いは避けた方が良いでしょう。

④諸費用も合わせて総額で検討。融資事務手数料は特に大きいので注意。

ローンを組む時に意外とかかるのが諸費用(初期費用)。

以前私が分譲マンションを見学した時に貰った見積もりがこちらです。

| 初期費用 | 金額 |

| 融資手数料 | 100万円 |

| 契約印紙代 | 0.5万円 |

| 登記・抵当権設定費用 | 33万円 |

| 火災保険 | 5万円 |

| 管理準備金 | 1.5万円 |

| 修繕積立基金 | 56万円 |

| 管理費3ヶ月分 | 4万円 |

| 修繕積立金3ヶ月分 | 2万円 |

| ローン代行手数料 | 3万円 |

| 固都税 | 6万円 |

| 合計 | 211万円 |

初期費用だけで211万円、高すぎぃ!

これは高い例ですが、安いところでも100万円は見ておいた方が良いです。

この諸費用も当然支払い対象なので、住宅取得は諸費用も合わせてトータルで検討する必要があります。

最近は頭金なし、諸費用もローンに含めてOKというケースも出てきていますが、諸費用・頭金すら払えないのにフルローンを組むのは無謀です。

住宅ローン破綻待ったなしです。

諸費用をローンに含めるとその分支払う金利も上がりますからね。

住宅ローン減税をフル活用するために頭金なしにするのは戦略としてアリですが、その場合でも頭金相当額の貯金を用意しておいた方が良いですし、諸費用は一時金として支払っておくべきでしょう。

⑤不慮のケースを想定する

返済計画を策定するにあたり、不慮のケースを想定することが非常に重要です。

不慮のケースの一例は以下の通り。

- 夫のボーナスカット、リストラ、病気、定年等による収入減

- 妻の退職、時短勤務による収入減

- 子供の養育費増(塾費用、私立大学、1人暮らし、就職失敗でニート化、etc)

- 子供の病気

- 両親の介護

- 住宅ローン金利の上昇

- 天変地異による住宅の破損、修復、引越

いくつかの不慮のケースが実現化してしまったとしても返済可能な住宅ローンとすること。

それが「確実に」返済を行う鍵であると考えます。

最近は夫婦共働きでが多く、夫婦共有名義のペアローンを組む方もいらっしゃると思います。

夫だけでは住宅ローン減税を最大まで受けられなかったとしても、ペアローンにすれば受けられる場合があります。

そういった税金面ではペアローンは非常に良いのですが、上記の不慮のケースの中でも、妻の収入減は起こり得る可能性が比較的高いです。

なので、返済にあたり、共働きの現在の年収が続くことが前提ではなく、妻の収入減をあらかじめ織り込んでおくことが重要と考えます。

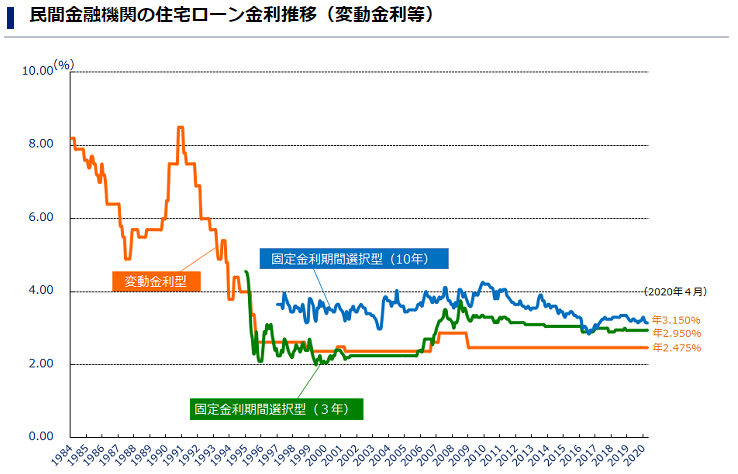

⑥金利は銀行毎の条件をよく見て決める。変動金利は最大+3%程度になることを想定しておくこと。

金利を固定金利にするか変動金利にするか。

メリットデメリットがあるので、一概にどちらが良いとは言い切れませんが、どちらにするにせよ、以下2点は抑えておいた方が良いでしょう。

- 銀行毎に貸付条件(金利等)が異なるので、相見積もりを取って条件を比較検討する

- 変動金利の場合、最大で現状の金利+3%程度になることを想定しておく

相見積もりを取る

相見積もりを取らずにハウスメーカー提携の銀行でローンを組むと、不利な条件となる可能性があります。

銀行毎に貸付条件(金利等)は全く異なるので、相見積もりを取ることで最も条件の良い銀行を選択出来ます。

金額が大きく、期間も長いので、金利が1%違うだけで総返済額は数百万円変わります。

銀行選びは本当に重要です。

大型家電を買う時に価格コムのような比較サイトで比較する人は多いと思いますが、住宅ローンもそれと同じです。

むしろ家電よりずっと大きな買い物になるので、商品(住宅)が決まったら次は買い方(借り方)を比較検討する、これは必須事項です。

変動金利の場合、最大で+3%程度になることを想定しておく

変動金利の場合、「短期プライムレート」をベースに1年で2回、金利の見直しがあります。

借りた時の金利より上がったり下がったりする可能性があるということですね。

日本の場合、長らく低金利が続いていましたが、過去35年間を見直すとバブル期は今より6%も高い時もありました。

住宅金融支援機構『民間金融機関の住宅ローン金利推移(変動金利等)』より

上記は住宅支援機構が発表している住宅ローン金利年表です。

バブル崩壊後、長らく低金利が続いていますが、不変のものではないことが分かると思います。

+6%はバブル期なので言い過ぎですが、その半分の+3%程度になる可能性は0ではないと思います。(確率はかなり低いですが)

なので、超保守的ですが、ローン返済シミュレーションを行う際、10年で1%ずつ金利上昇する条件でシミュレーションを行い、それでも返済が問題なく行えるか確認しておくと良いでしょう。

まあ、少子高齢化で家余りになることがほぼ確実の日本で、住宅取得のマイナス要素を作ることは基本しないと思うので、保守的でも現状の金利+1%で見積もっても良いかも知れませんね。

変動金利の場合は金利上昇リスクをしっかり見積もっておきましょう、というお話です。

また、優遇金利は期間限定の場合があるので、各銀行の見積もり内容を慎重にチェックすることも重要です。

⑦毎月額面収入のx%の貯金を確保する

住宅ローンと生活費の支払後に月々貯金が出来るか?

これも重要なポイントです。

貯金が出来ない場合、自転車操業となってしまい、収入減や一時的な大型支出(子供の進学等)に対応出来ないので、必ず収入のx%は貯金が出来る状態にしておきましょう。

貯金をするにはどうすれば良いか?

収入を増やすか支出を減らすしかないので、収入増見込みがなければローンを減らすか節約で生活費を減らすかの二択しかないです。

良い家に住みたいのであれば、これを機に生活費を見直すのも良いかも知れませんね。

貯蓄額のx%は自分の感覚で決めて良いです。

私の場合は最低5%程でしょうか。

細かな%より「貯金が継続出来る」という状態の方が重要です。

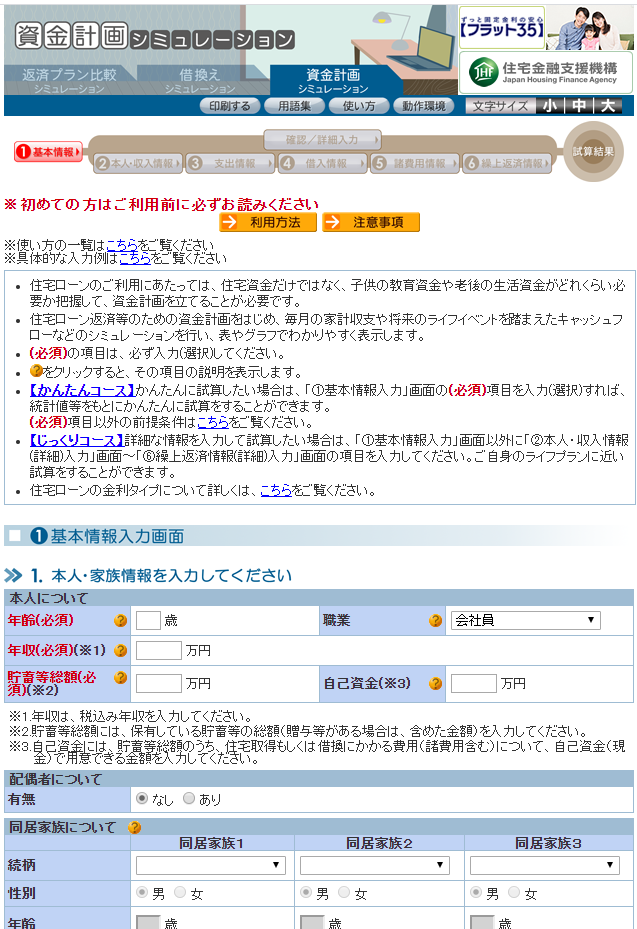

⑧入念な返済シミュレーションを行う

ここまでの注意点を踏まえた上で、昇進・出産・子育て等のライフプランを含めたローン返済シミュレーションを行いましょう。

やり方は自分で考えなくても大丈夫です。

住宅金融支援機構のHPに詳細なシミュレーションツールが用意されているので、年収・家族構成・月々の生活費等の情報を打ち込んでいけば簡単にシミュレーションが出来ます。

ここのシミュレーションで将来に渡って破綻しないシミュレーションになっていれば、予算としてはOKです。

主なチェックポイントは以下2点です。

- 資産がマイナスになるタイミングがないか

- ボーナスなし、収入減、金利上昇があってもローン返済が滞りなく行えるか

必ずこの点はチェックするようにしておいて下さい。

その他の重要な要素

その他、住宅ローンを組む上で重要な要素を紹介します。

⑨生活防衛費を確保しておく

生活防衛費の確保。これは必須事項です。

貯金0でローンを組む、諸費用を支払ったら貯金が0になる。

これは無謀と言わざるを得ません。

何かあった時に対応出来るよう、必ず生活防衛費(貯金)を用意しておきましょう。

生活防衛費の目安は生活費6ヶ月分+特別費150万円でしょうか。

これも人によって異なると思うので、「これだけあれば安心」という額を確保しておいて下さい。

⑩ローンに付帯する保険は必要なもののみに厳選する

ローンに色々な保険が付帯する場合がありますが、既に入っている保険と保障内容の重複がないかチェックすると、不要な保険料を払わなくて済む可能性があります。

特に団信と生命保険のダブリですね。

夫に不慮の事故があった場合、団信により住宅ローンはなくなるので、今後の住宅コストは不要になります。(修繕積立金などは残りますが)

そうすると、住宅コストの分だけ生命保険の保障額が不要になるので、住宅取得前に入った生命保険の保障額を見直すことで、「保険の掛けすぎ」を防ぐことが出来ます。

また、団信に入らず個別の保険を選んだ方がコストダウンする場合もあるようです。

商品にもよるので、一概には言えませんが、既存の保険と団信の保障範囲の見直しで保険料を抑えられる可能性があるので、是非検討いただければと思います。

おわりに

本日は住宅ローン破綻を回避するために重要なこと10点を紹介しました。

- 予算を決めてから住宅を見に行く

- 返済額は家賃以下が理想

- ボーナス払いをしない

- 諸費用も合わせて総額で検討

- 不慮のケース(収入減等)を想定する

- 金利は銀行毎の条件をよく見て決める

- 毎月額面収入額のx%貯金を確保する

- 入念な返済シミュレーションを行う

- 生活防衛費を確保しておく

- ローンに付帯する保険は必要なもののみに厳選する

これらが順守出来ていれば住宅ローン破綻することはまずないと思います。

素敵な自宅での生活を、心配することなく享受することが出来ます。

住宅ローンは年収の何倍もの超高額の借金。

本来はこれ位入念に検討すべきなのですが、営業や銀行の口車に乗ってその場のノリで決めてしまう人もいます。

なので、この記事を読んで下さった方は同じ過ちを繰り返さないよう、慎重に検討いただければ幸いです。

また、住宅ローン専門のコンサルやFPもいるようです。

利害関係のない第三者に相談したい場合は、それらを活用するもの一案です。

また小ネタですが、住宅ローンの返済完了後、銀行の抵当権は自分で外す必要があります。

完済は当面先でしょうが、忘れないようにメモに残しておきましょう。

本日は以上となります。

ありがとうございました。

こちらの記事も読まれています

コメント