日商簿記1級経理マンのテツオです。

マネーフォワードから有料会員機能の3ヶ月無料クーポンが届いていたので、試しに使ってみました。(期間終了後は自動で無料会員に戻るようです)

折角なので有料機能を実際の画面を用いて紹介しつつ、月500円(年6,000円)の価値があるか、忖度なしのガチ検証をしたいと思います。

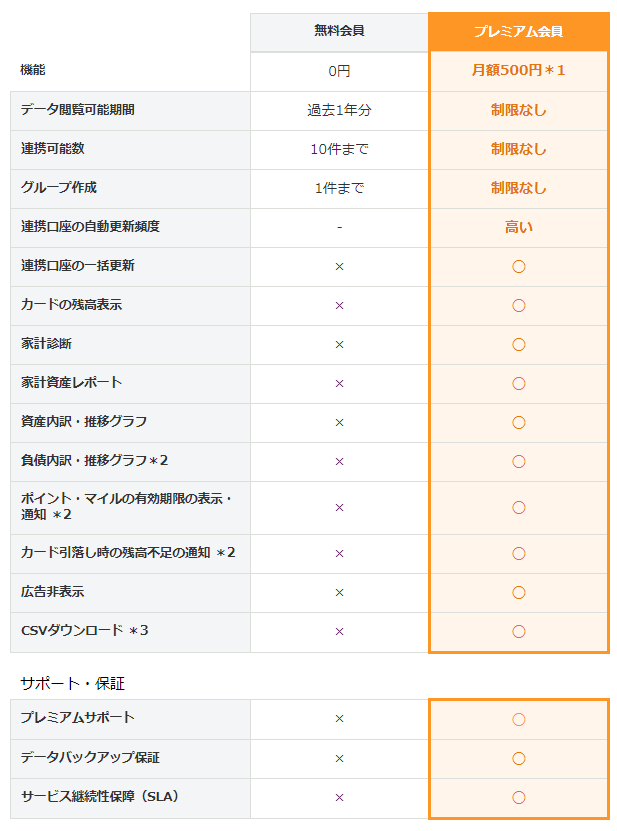

有料会員になると何が出来るの?

ではまず有料会員になると何が出来るのか。

以下はマネーフォワードのサイトから拝借した画像です。

色々違いはありますが、まとめると大きく2つですね。

ユーザビリティの向上

- 連携口座の個数制限なし(無料は10個まで)

- 連携口座の一括更新可

- 連携口座の自動更新頻度増

連携口座の登録上限が撤廃されたり、自動更新されて使いやすくなります。

分析機能の追加

- 資産内訳、資産推移、毎月の収支グラフを参照可

- 理想の家計と自分の家計を比較

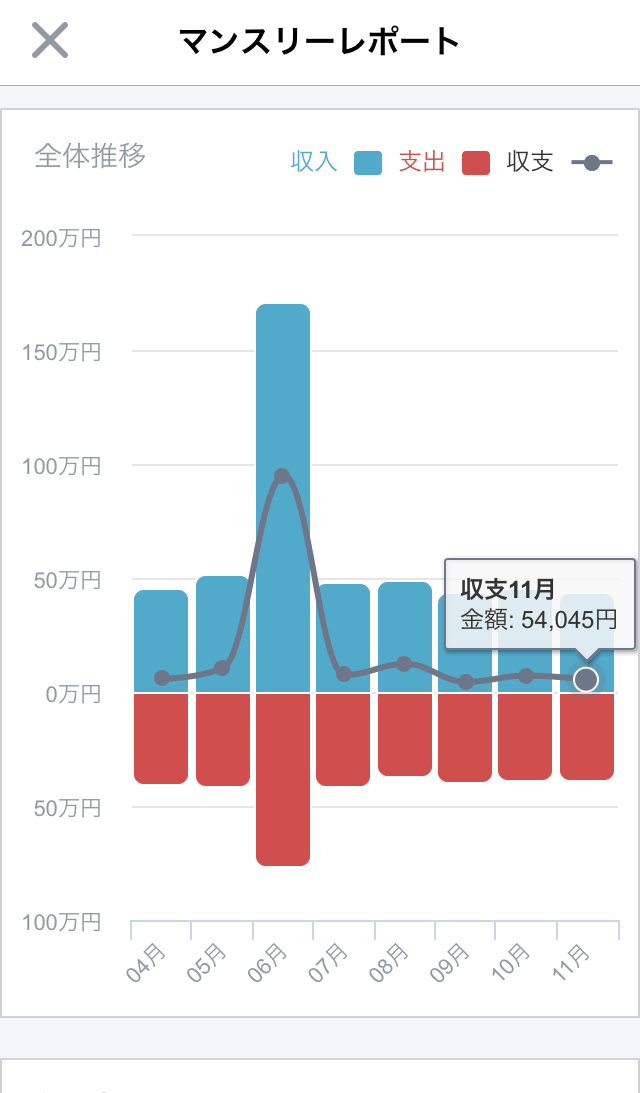

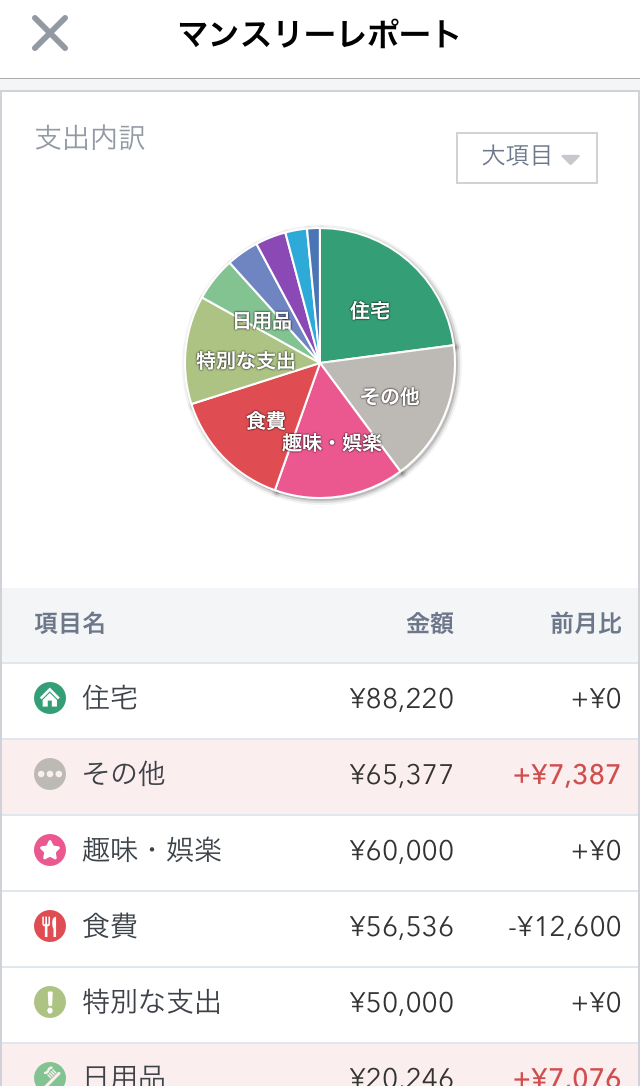

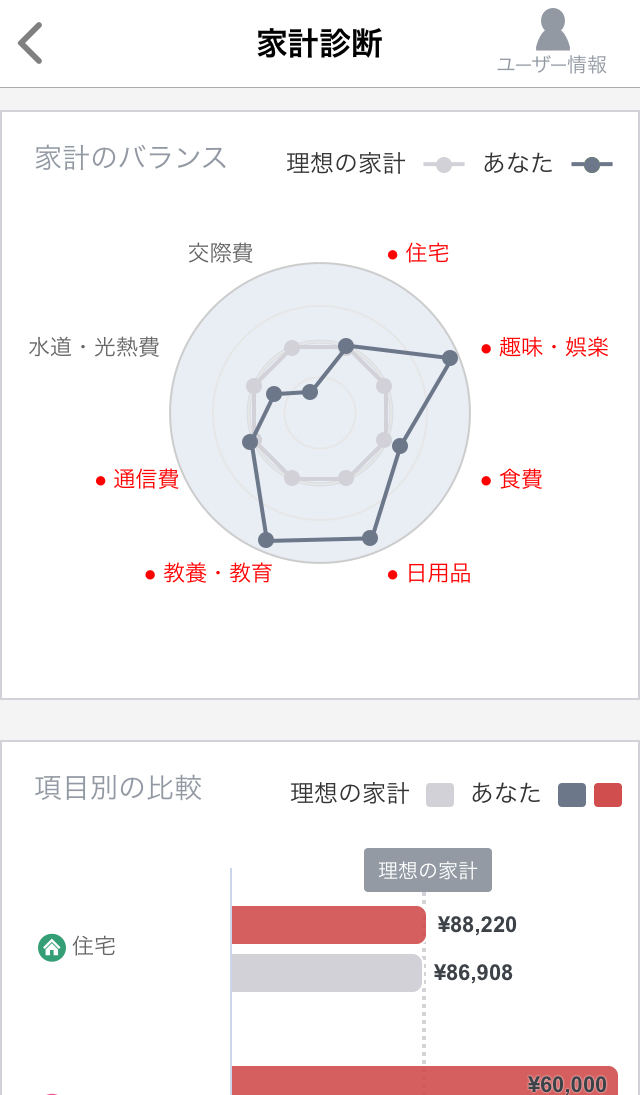

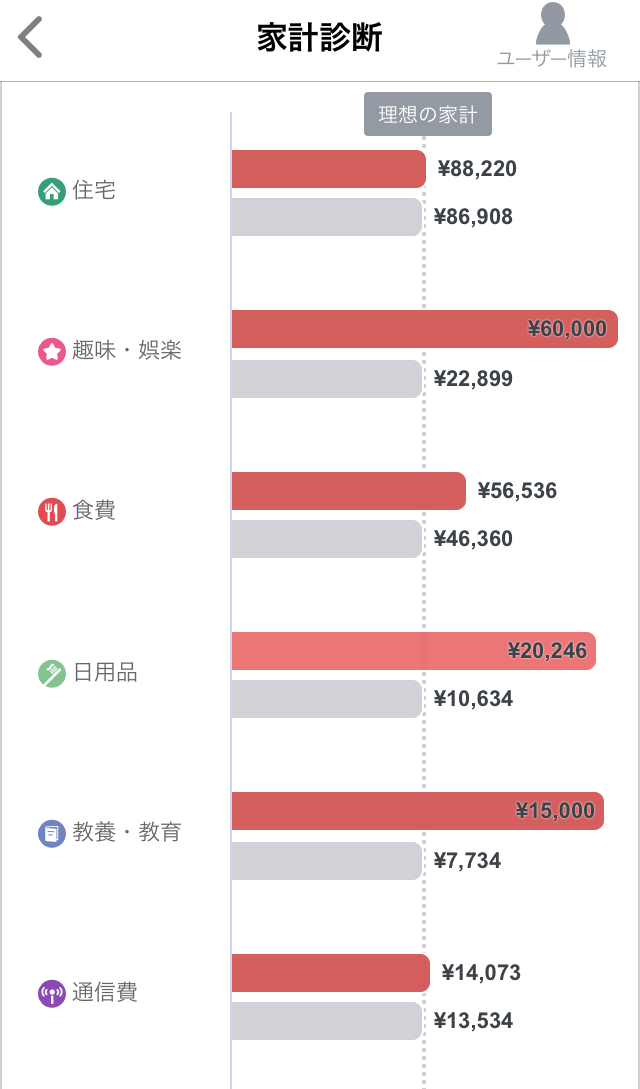

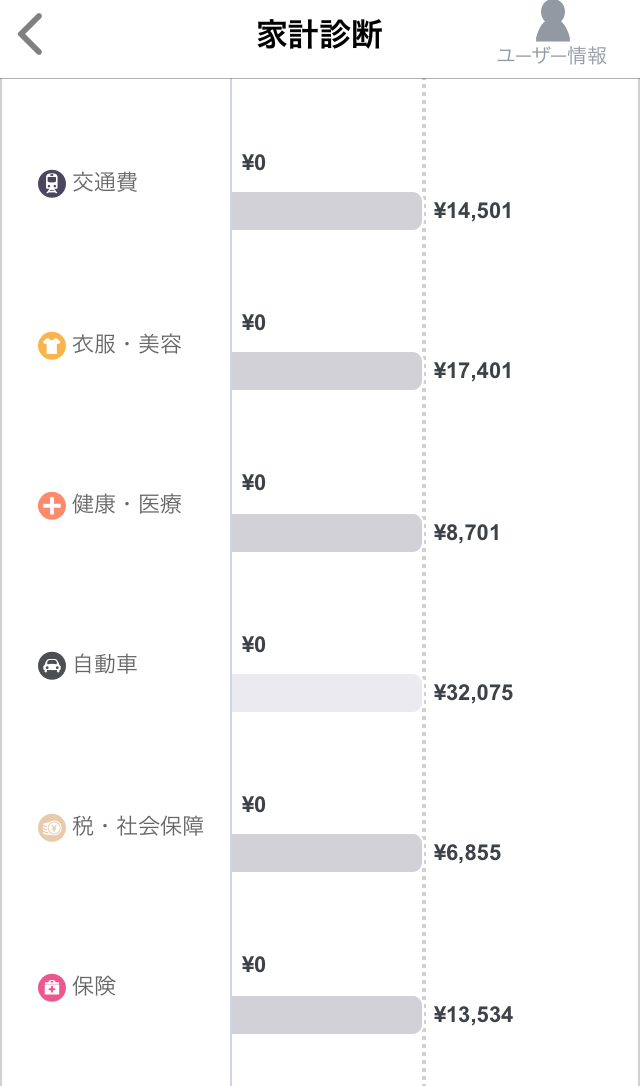

各種分析機能が追加され、以下のようなグラフを見ることが出来ます。(画像はスマホ版。一部白抜き処理をしています。)

資産内訳

資産推移

毎月の収支グラフ

理想の家計と自分の家計を比較

※1枚目の画像は無料会員でも参照可

余談ですが、資産内訳や資産推移は以前はPC版なら無料会員でも見れたんですよね…。

有料機能は年6,000円の価値がある?

さて、ここからはこれらの機能が月500円(年6,000円)の価値があるか、有益性の検証をしていきたいと思います。

※完全に筆者の主観になりますので、ご了承ください。

まず、何を持って価値があると判断するか。

独自性と家計改善力で判断したいと思います。

独自性

マネーフォワードの有料機能にしかない独自性があるかどうかという観点です。

無料機能、他の家計簿アプリ、エクセル等で代用不可であり、お金を払ってでも利用したい独自の機能があれば価値ありとしたいと思います。

家計改善力

マネーフォワードを使って家計を改善することができるかという観点です。

家計改善をするためにアプリを使っているのですから、有料機能を使って会員費(年6,000円)以上家計改善すれば価値ありとしたいと思います。

※家計簿作成時間の短縮等により、6,000円相当のメリットがある場合も価値あり

有益性の検証

では機能毎の有益性の検証に入ります。

連携口座登録数無制限

無料会員だと上限10口座ですが、有料会員だと無制限になります。

口座数を20も30も持ってる人には必須の機能ですね。

家計管理の効率が爆上げするため、これだけで有料会員になる人もいるでしょう。

しかし、私の場合は連携数は9。

今のところ増やす予定もないので、残念ながら無用の長物ですね。

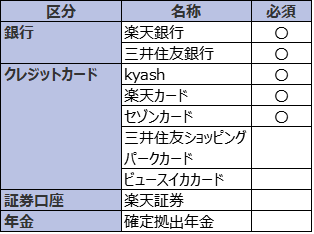

テツオの連携口座一覧

クレカや銀行口座は他にも持っていますが、普段使いするものではないため、連携対象としておりません。

更に、9個から必須のものに限定すると5個まで絞れます。

連携口座が10では足りないという方は、普段使いしないものも含めて全て連携するのを諦め、メインで使用するものを10個優先的に連携することを検討いただくことも一案ではないかと思います。

もしくはこれを機に口座やクレカの整理を行う。

保有口座が大量にあればあるほどこういった家計簿アプリ(サービス終了可能性のあるクラウドサービス)への依存度を高めてしまうので、使用するクレカの集約や大胆な断捨離は有効であると考えます。

また、他の家計簿アプリは連携数が多く、無料会員でもzaimは無制限、マネーツリーは50個連携可です。

口座連携数のみでマネーフォワード有料版を使用することを検討している場合は、他の家計簿アプリもお試しいただくと良いのではないかと思います。

長々書きましたが、連携口座の工夫や他の家計簿アプリで代用可能であるため、独自性は×。

口座の多い人ほど家計簿作成時間の短縮になるため、家計改善力はあり(ただし人による)ということで△としたいと思います。

- 独自性:×

- 家計改善力:△

全口座一括更新

これも口座数が多い場合は有用ですね。

とはいえ、有料会員は自動更新頻度が高くなるので、月末に集計のために一括更新するくらいしか有用な場面が思い浮かばないですね…。

ただ、他の主要家計簿アプリにはない機能なので、独自性はありとしたいと思います。

- 独自性:〇

- 家計改善力:×

自動更新頻度増加

連携口座の自動更新頻度が高くなる機能ですが、個人的にはイマイチ有用性を感じません。

無料会員でも1〜2日もあれば自動連携されますし、即時反映させたければ手動更新すれば良いだけですからね。(しかもあまり早くなった実感がありません。)

そのため、独自性、家計改善力ともになしとします。

- 独自性:×

- 家計改善力:×

資産内訳・資産推移グラフ

このグラフは簡単にエクセルで作成出来るため、独自性はなしですね。

また、ただ推移グラフを眺めていても家計は改善しません。

家計改善のためには実際の行動が必要です。(グラフを見ることで問題意識の提起にはなるかもしれませんが)

そのため家計改善力もなしとしました。

- 独自性:×

- 家計改善力:×

家計推移グラフ

これも資産グラフと同様、エクセル代用可であり、グラフを眺めていても家計は改善しないので、両方ともなしとしました。

- 独自性:×

- 家計改善力:×

理想の家計との比較

年齢や居住地から算定された理想の家計と自分の家計を比較出来る機能です。

これは非常に有益な機能だと思います。

家計改善のステップは、以下の流れになります。

- 年間の貯蓄目標を決める

- 月々の貯蓄目標を決める

- 収入と貯蓄目標から月々の予算(使える金額)を決める

- 予算を費目毎に割り振る

- 割り振りの結果、目標到達が困難である場合、費用の削減を検討する(固定費を優先)

その中で、3〜5の予算検討にあたり、大いに参考になるデータだと思います。

ただ悲しいかな、予算が決まればその後は無料機能で予算対比を行なっていけば良いので、一度使えばその後はあまり使用しない機能だと思います。

私は今回3ヶ月クーポンを利用しましたが、1ヶ月間の有料会員体験はいつでも出来ますからね。

そういう意味で、独自性は少し落ちるものの、家計改善力は高いと思います。

ただし、理想の家計が自動車3万円、保険1万円と少し固定費が高めに設定されているものもあったので、そこは要注意です。

- 独自性:△

- 家計改善力:◯

未来予測シミュレータ

PC版限定ですが、家族構成や持家等の情報を入れることで将来の資産推移のシミュレーションをすることが出来ます。

無理会員でも利用可能ですが、有料会員は詳細な情報を打ち込んで詳細シミュレーションが可能です。

中々面白い機能ですが、これに関してはFPに相談した方が正確な結果が出ると思います。

私は住宅検討の際、ソニー生命のFPに相談し、5時間掛けて様々な条件を詰めてシミュレーションを作成しました。

一方マネーフォワードのシミュレーションは給与欄が世帯主に限定されているなど、精緻なシミュレーションにするには少し不足があると思います。

なので、FPと対面でじっくり腰を据えて作成した方が良いものが出来ると思います。

(ただし、その場で保険を勧められると思うので、安易に保険に加入しないように注意は必要です。)

- 独自性:×

- 家計改善力:△

結論

ここまでの検証結果をまとめると以下の通り。

| 〇 | △ | × | |

| 独自性 | 1 | 1 | 5 |

| 家計改善力 | 1 | 2 | 4 |

独自性、家計改善力共に〇は1つのみと、少し悲しい結果となりました。

無料機能やエクセルで代用可、年6,000円の家計改善力はなしということで、私は体験期間が終わったら無料会員に戻りたいと思います。

ただし、あくまで私のスタイルに合わなかったというだけで、このような方にはマネーフォワード有料版は有益であると考えます。

その場合でも、いつか終了する可能性のあるクラウドサービスに依存することになるリスクを承知の上で利用するようにしたいですね。

終わりに

本日はマネーフォワードの有料機能の有益性の検証を行いました。

私は不要と書きはしましたが、もしマネーフォワードの無料機能である口座連携機能や予算対比機能が有料であり、他の家計簿アプリにもない独自の機能であれば、私は迷わず有料会員になると思います。

手で家計簿を付けるのに比べて、年6,000円相当以上の時間短縮になるからです。

マネーフォワードに限らず、有料アプリを利用する際には、このような一定の軸を持って判断すると後悔がなくなると思います。

本記事がマネーフォワード有料版をご検討中の方の参考になれば幸いです。

ありがとうございました。

こちらの記事も読まれています

コメント