日商簿記1級経理マンのテツオです。

突然ですが、あなたは持家派ですか?それとも賃貸派ですか?

私はどちらかというと持家派です。

それぞれ一長一短あり、一概にどちらが良いとは言い切れないのですが、持家派の主張の1つが「家は資産になる」というもの。

それは本当でしょうか?

持家は資産か、それとも負債か。

日商簿記1級経理マンが仕訳を使って考えてみました。

持家に関する仕訳

持家に関する仕訳を、住宅取得時~売却時まで、仕訳を使って解説します。

ここではマンションではなく一軒家を例に取って考えます。

単位は全て「万円」で統一しています。

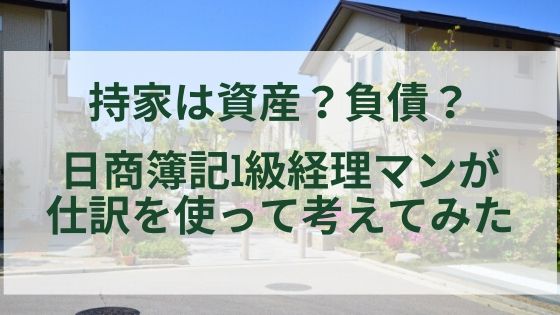

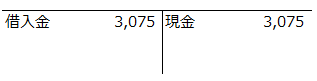

①借入金(住宅ローン)

まずは住宅ローン借入の仕訳。

例を簡単にするために5,000万円のフルローンにしています。

ハウスメーカーへの支払いに先立ち、銀行から借入金の入金が行われます。

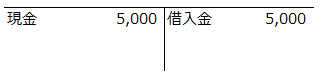

②住居取得時

続いて住居取得時の仕訳。

銀行から借りた5,000万円を使用して建物3,500万円と土地1,500万円を支払います。

金額は仮ですが、関東圏で大手ハウスメーカーで建てる場合、最低これ位の金額になるので、相場としてこの程度とご認識下さい。

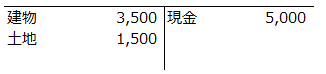

③住居取得後の貸借対照表

住居取得後の家計に残る資産・負債の金額は上記の通り。

土地建物5,000万円に対して借入金5,000万円が残っている状態です。

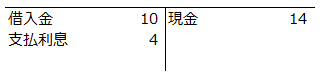

④月々のローン返済仕訳

こちらは月々のローン返済仕訳です。

元利均等方式を選んだ場合、月々の現金支出額は一定ですが、序盤は返済額に占める金利の金額が大きいです。

借入金5,000万円で年利1%の35年ローンの場合、毎月14万円を支払いますが、初月の元本返済額は10万円、利息で4万円です。

年利1%でも意外と高いですよね?

だから金利には絶対に拘るべきなのです。

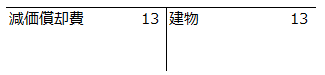

⑤建物の減価償却費仕訳

続いて建物の減価償却費仕訳。(例を分かりやすくするために直接建物の金額を減額しています。)

土地と違って建物はその価値が年数経過で減少していきます。

住居用の木造建物の耐用年数は22年。(国税庁HP)

住宅ローンが35年継続するのに、22年後には建物の価値が0円になって土地とローンだけ残るという構図ですね。

これは辛い

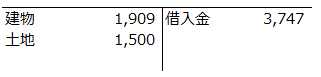

⑥10年経過後の貸借対照表

借入金の返済と建物の減価償却を10年続けた後の貸借対照表です。

土地建物の合計残高が3,409万円に対して借入金の残高が3,747万円。

既にバランスしておりません。早くも大損ですね。

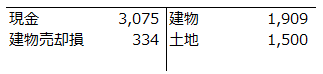

⑦10年経過後に持家を売却する場合

こちらが10年経過時点で持家を売却する場合の仕訳です。

土地は取得価格である1,500万円、建物は一般的な市場評価額(取得価格の45%)で売れたものと考えます。

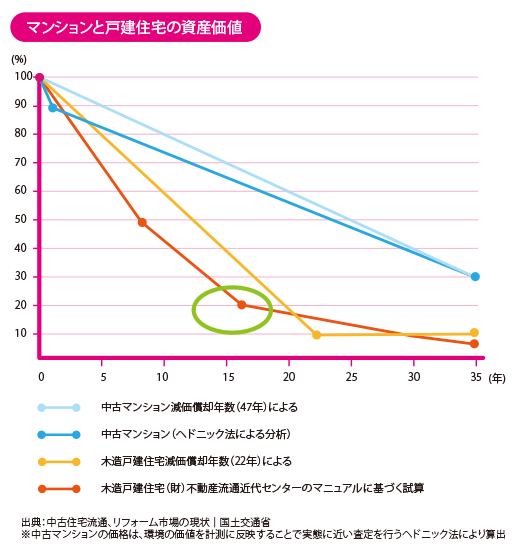

一般的な市場評価額とは、帳簿価額とは異なるもので、建物の資産価値が経年でどれだけ減少したか計算したものです。

こちらの表によると、新築戸建の資産価値の減少は減価償却よりも早く、10年経過で約45%と、購入時の半額以下になるようです。

なので、土地が10年前の取得価格通りで売れたとしても、建物が取得価格の45%で売却となった場合、建物売却損が334万円も出てしまうのです。

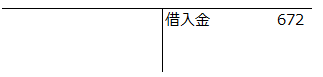

⑧借入金の返済仕訳

では土地建物の売却代金で住宅ローンの残額を返済しましょう。

3,075万円の借入金の早期返済ですね。

しかし、10年経過時の借入金残高は3,747万円。

残念ながら全額の返済は出来ず、住宅を売却したのに672万円の借入金だけが残ってしまいました。

しかも334万円の建物売却損も発生しています。

持家は資産か?負債か?

名著「金持ち父さん、貧乏父さん」によると、

資産とは、自分のポケットにお金を入れてくれるもの

負債とは、自分のポケットからお金をとっていくもの

と明確な定義がされています。

この定義からすると、今回の例では持家は残念ながら「負債」となってしまいました。

持家を資産とするにはどうすれば良いか?

では持家を資産とするにはどうすれば良いのでしょうか?

資産価値のある家(土地)に住むこと

「資産価値のある家(土地)に住むこと」です。

先ほどの例では建物の資産価値が10年で半分以上減少してしまいましたが、資産価値が減少し辛い、または上昇する家(土地)に住むことで、建物・土地売却益を生む(資産となる)可能性があります。

資産価値が減少し辛い家(土地)とは、駅近物件(徒歩5分以内)とか、15年以上経過した中古マンションとかですね。

これらは、「自分のポケットにお金を入れてくれるもの」すなわち資産となり得る可能性がある物件です。

逆に、それ以外の多くの場合は持家は負債となります。

なので、資産性を求めて住宅を購入するのであれば、物件の見極めが必須ということですね。

おわりに

本日は持家に関する仕訳を使って、持家が資産か、負債かを考えてみました。

多くの場合で持家は負債となりますが、資産になる場合もあります。

また、持家を取得すると賃貸にはないメリットも存在します。

例えば、月々のローン返済額が家賃と同程度でも持家の方が住居のグレードは間違いなく上がります。

それにより、生活の質を向上させることが出来ます。

このように、持家検討時は損か得かという観点だけでなく、多面的な観点で検討いただければ幸いです。

ありがとうございました。

こちらの記事も読まれています

コメント